Experto en el Mercado Inmobiliario Madrileño

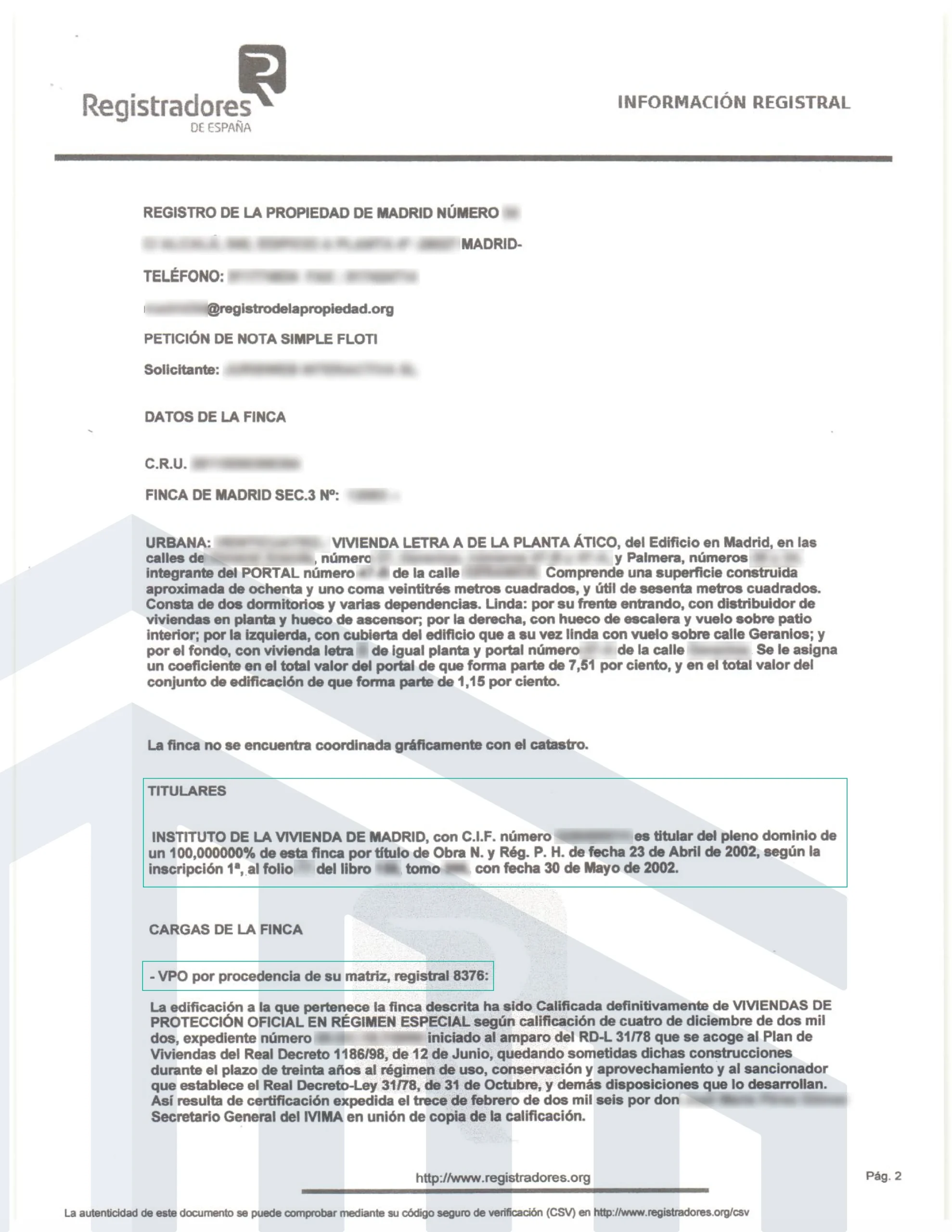

El IVIMA (hoy Agencia de Vivienda Social) vendió durante décadas pisos de protección oficial en Madrid. Muchas de esas ventas se cerraron solo con un contrato privado: la familia pagaba, recibía las llaves y vivía allí. Pero nunca se firmó escritura pública ante notario.

El Registro de la Propiedad solo se actualiza con escritura pública notarial. Como ese paso no se dio, el Registro nunca supo que hubo una venta y el IVIMA sigue figurando como propietario, aunque la familia lleve décadas en ese piso.

Herencia

Los herederos no pueden inscribir el piso a su nombre sin escritura previa.

Venta

Sin escritura es imposible vender: ningún comprador ni banco lo aceptará.

Es el trámite que convierte ese contrato privado en una escritura notarial inscribible en el Registro. Una vez completado, el piso queda oficialmente a nombre de su verdadero dueño.

Recuerda: tu contrato privado tiene validez. Solo necesita dar el paso final para tener plenos efectos legales frente a terceros.

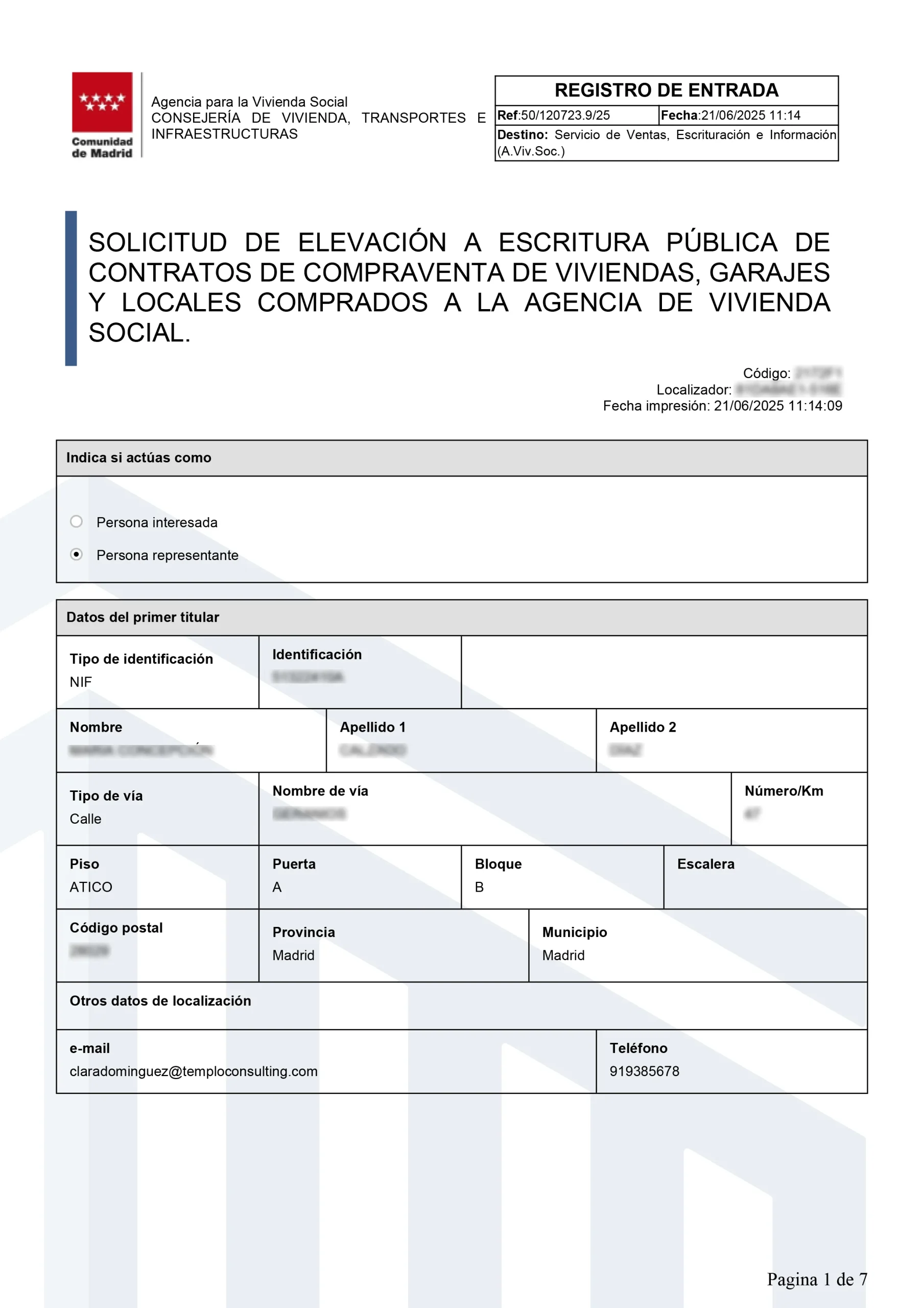

Si tienes un contrato privado de compraventa con el IVIMA (Agencia de Vivienda Social de Madrid) y necesitas convertirlo en escritura pública, estás en el lugar correcto. Este trámite se conoce como elevación de contrato privado a público y es imprescindible en dos situaciones muy concretas.

¿En cuál de estos casos estás?

Cambio de titular por herencia

Has heredado o recibido un piso del IVIMA y necesitas que la vivienda quede oficialmente a tu nombre mediante escritura pública.

Herencia o sucesiónFormalizar el contrato para poder vender

Tienes un contrato privado con el IVIMA pero no puedes vender el inmueble sin antes elevarlo a escritura pública ante notario.

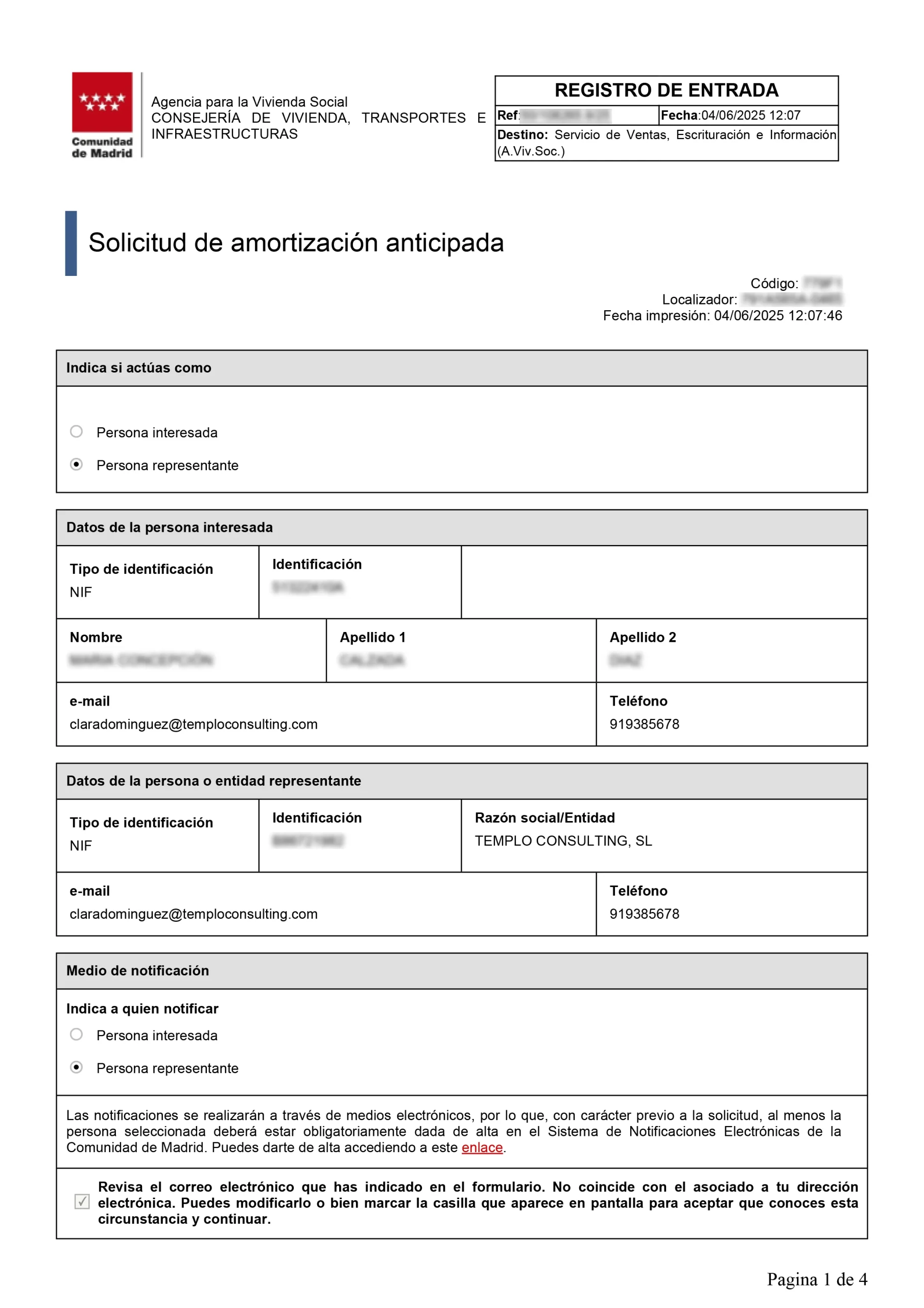

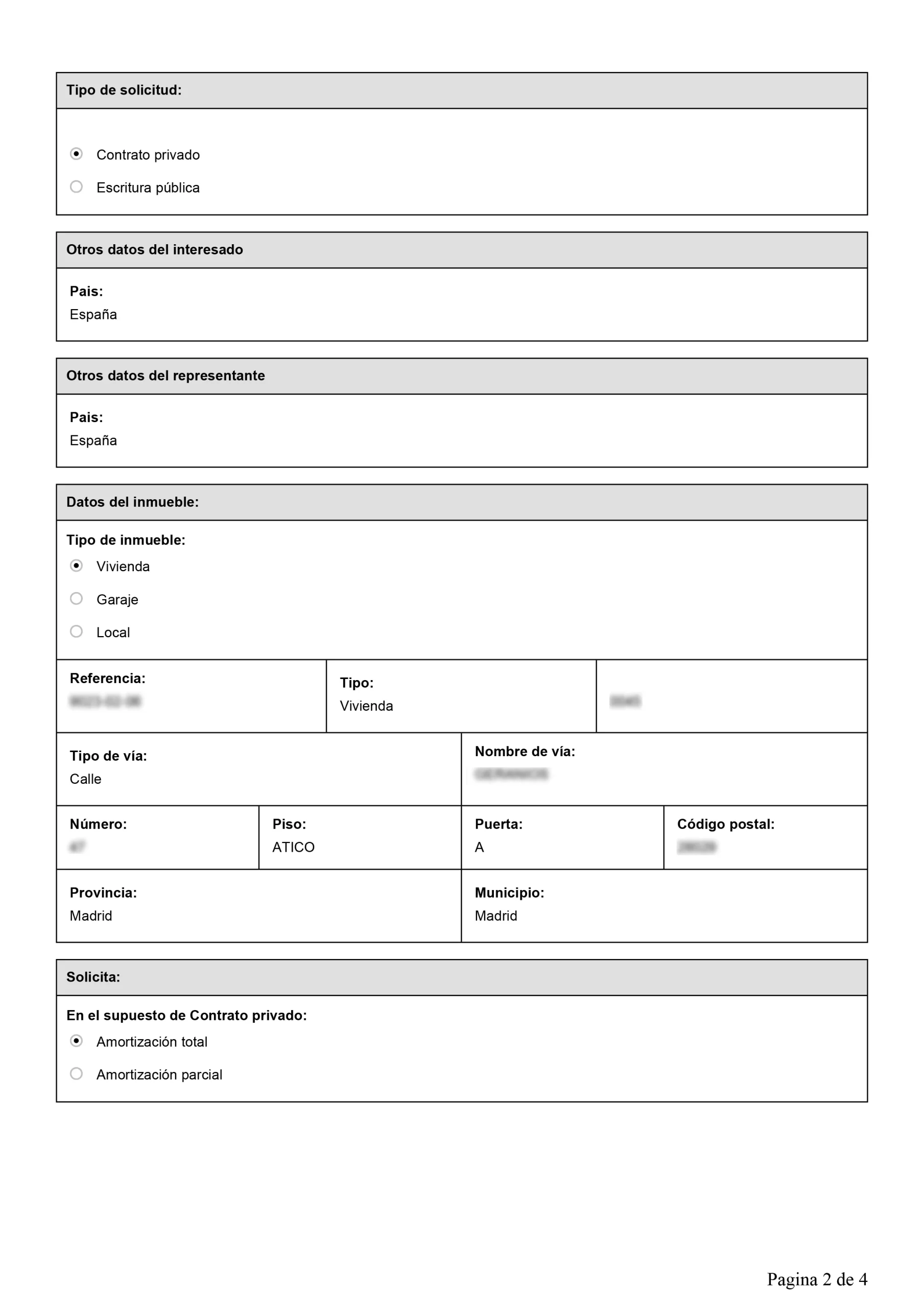

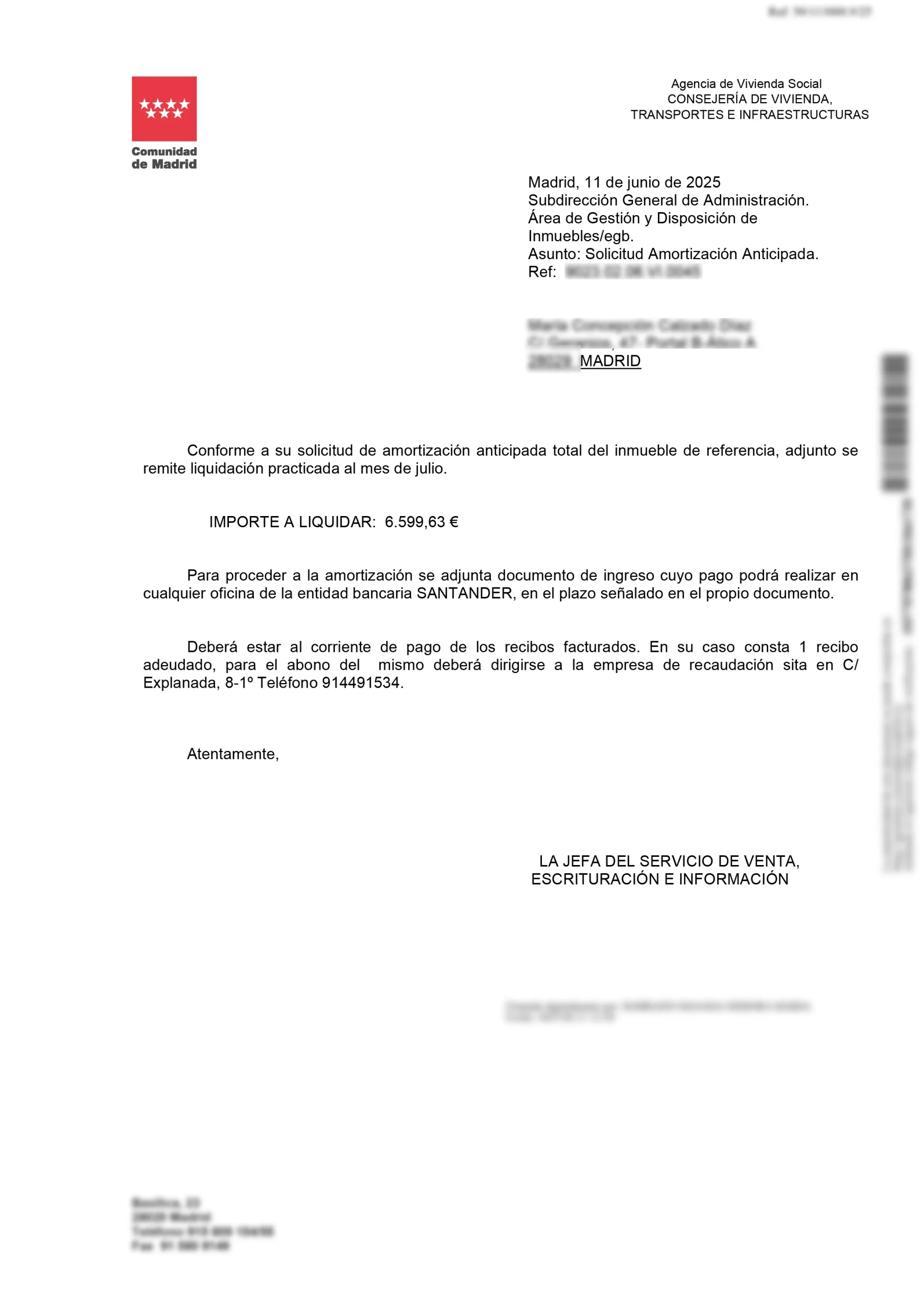

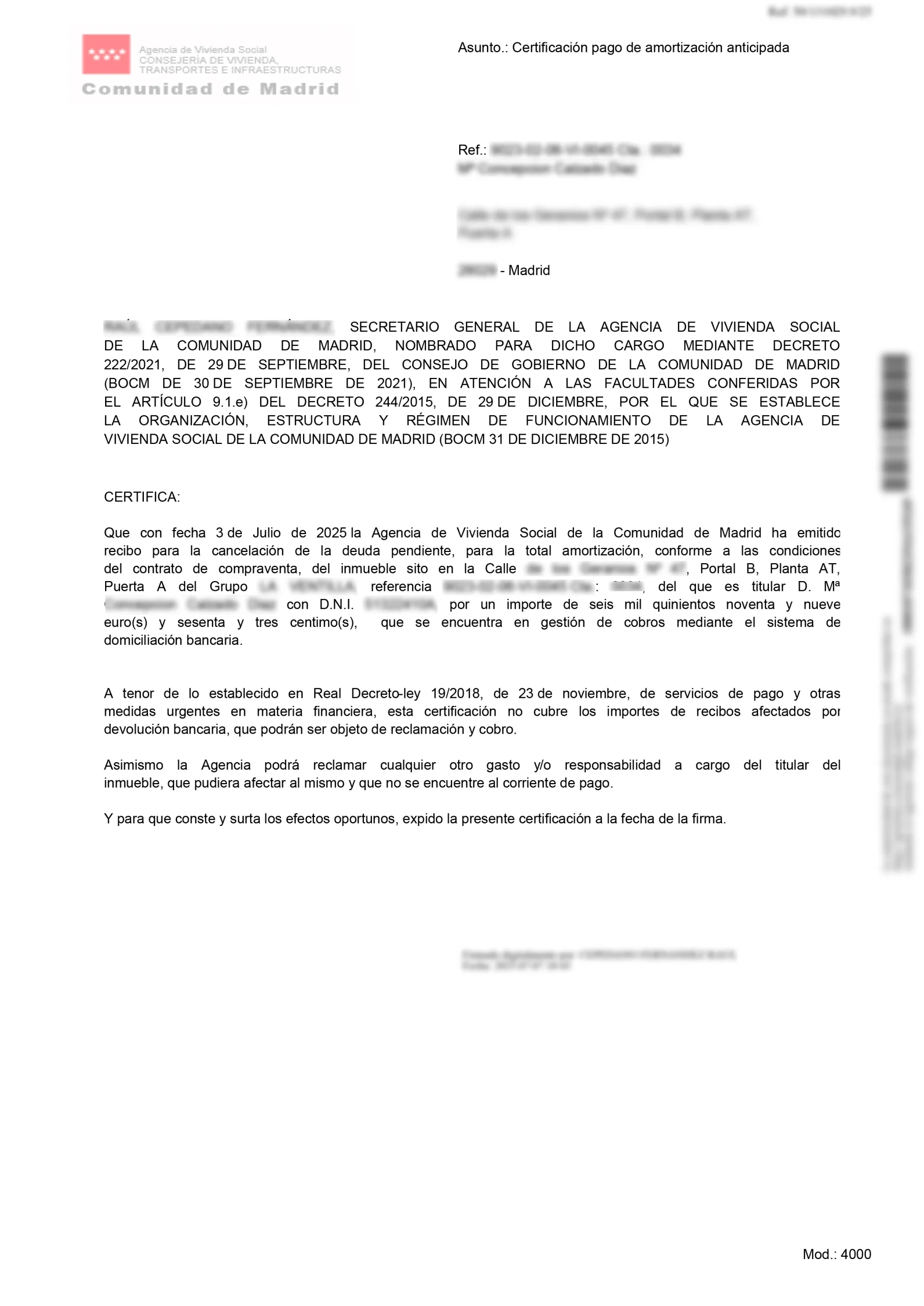

Venta del inmuebleEn caso de que exista una deuda hipotecaria pendiente, es obligatorio tramitar la amortización anticipada para poder elevar el contrato a escritura pública. Este trámite se gestiona ante la Comunidad de Madrid, aportando el formulario oficial, el DNI y el certificado de estar al corriente de pago de la entidad recaudadora. Si no se dispone de liquidez inmediata, la venta sigue siendo posible: aunque la falta de titularidad registral impide solicitar el informe de venta, se puede formalizar un contrato de arras para utilizar esos fondos en la cancelación de la deuda y completar el proceso.

Nuestros honorarios

Gestión completa de la Amortización

200 €

+ IVA · Precio cerrado, sin sorpresas

¿Qué ocurre tras presentar la solicitud?

Importante: si no se abona dentro del plazo establecido, habrá que volver a realizar la solicitud desde el inicio.

Una vez abonado el importe

La agencia colaboradora con la Agencia de la Vivienda Social se pondrá en contacto con los titulares para citarles a la firma de Escritura pública que normalmente es en la sede de la Agencia de la Vivienda Social, calle Basílica, 23 de Madrid.

El día de la firma será necesario acudir con el DNI en vigor junto con toda la documentos originales que ya se presentaron en la anterior solicitud de elevación a Público, así como el Original del contrato de compraventa de la vivienda y cualquier otra documentación que se haya notificado con anterioridad.

Cómo funciona

Solicitud ante la Comunidad de Madrid

Presentas una solicitud formal indicando que deseas elevar el contrato privado a escritura pública, especificando si es por herencia o para poder vender el inmueble.

Revisión por la Agencia de Vivienda Social

La Comunidad de Madrid traslada tu solicitud a la Agencia colaboradora (AVS), que verifica toda la documentación aportada y confirma que todo está en orden.

Firma de la escritura pública

Una vez validada la documentación, te convocan para firmar ante notario y el piso queda oficialmente a tu nombre.

Ten en cuenta: este trámite puede alargarse si no se hace un seguimiento continuo. Cada fase tiene sus plazos y cualquier documentación incorrecta puede retrasar el proceso semanas. Por eso recomendamos gestionarlo con profesionales.

Nuestros honorarios

Gestión completa de la elevación a escritura pública

300 €

+ IVA · Precio cerrado, sin sorpresas

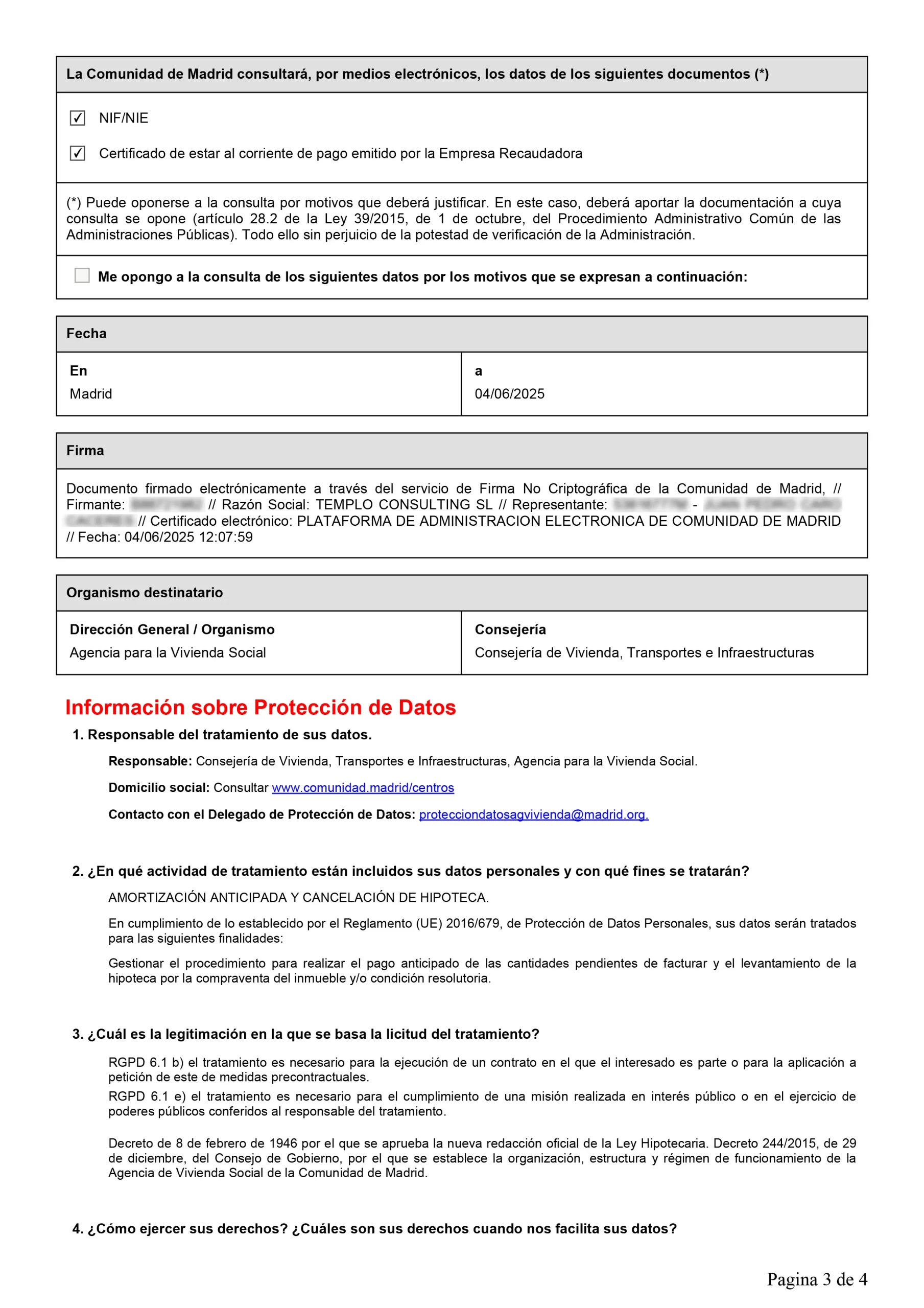

Para iniciar el proceso de elevación a escritura pública, debes reunir los siguientes documentos. Marca cada uno conforme lo vayas teniendo listo.

Documentos que debes aportar obligatoriamente

Documentos consultados telemáticamente (salvo oposición)

Si te opones a la consulta telemática, deberás aportarlos tú mismo.

Siguiente paso: una vez reunida la documentación, se presenta la solicitud para que la tramite y revise el Servicio de Ventas de la Agencia colaboradora de la Agencia de Vivienda Social (AVS).

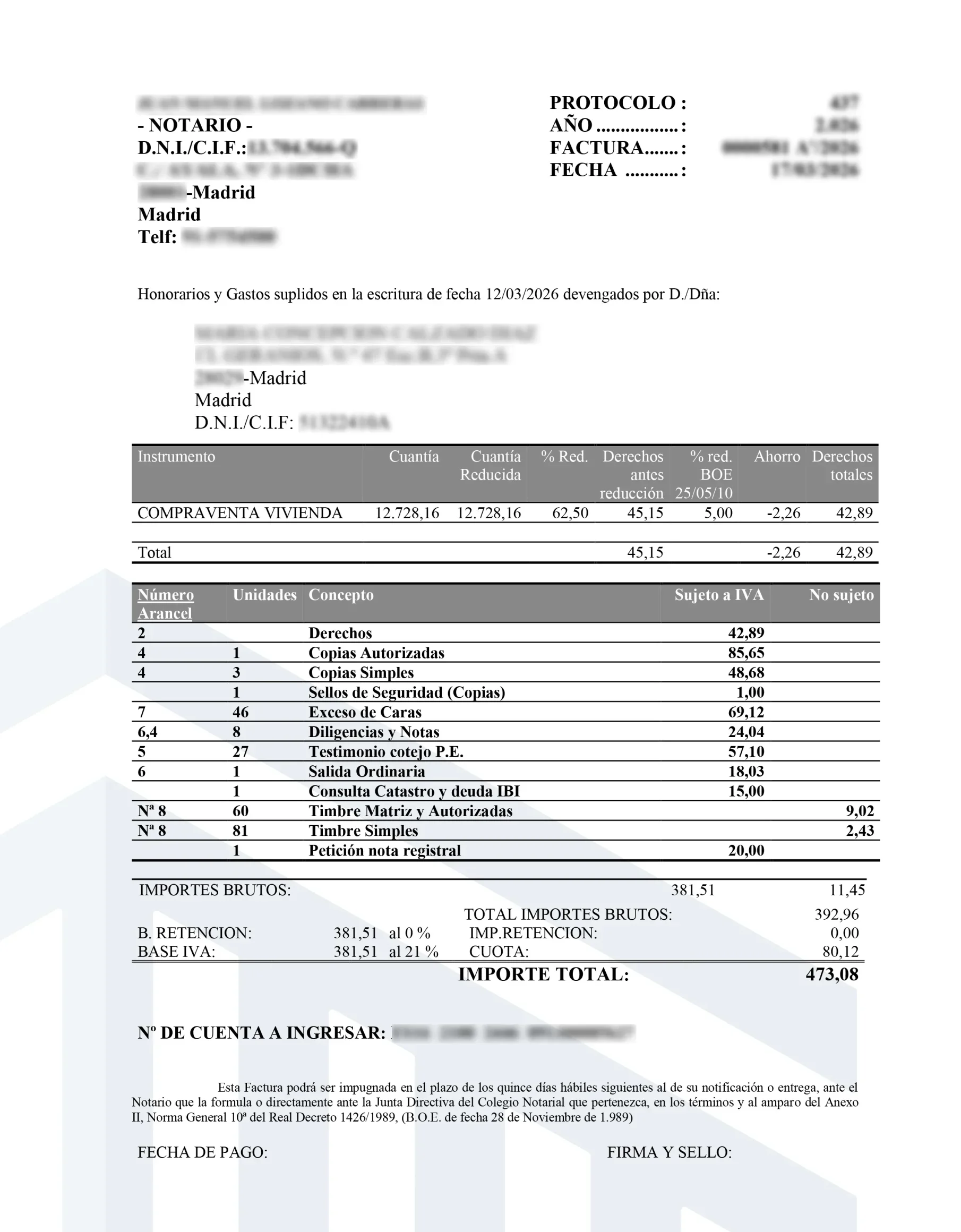

La formalización de la escritura de compraventa de una vivienda de promoción pública no es un precio libre, sino que se rige por el Arancel Notarial (RD 1426/1989). Para un piso estándar, el coste medio de la minuta notarial ronda los 475 €.

1. Desglose de la Minuta (Aranceles)

Derechos de Matriz: Honorarios por la autorización del instrumento público. Al ser VPO/AVS, gozan de una reducción de derechos (aprox. 60%) por bonificación legal.

Copias Autorizadas y Simples: Documentos con fe pública necesarios para el Registro y Hacienda. Se tarifican por folio.

Suplidos (No sujetos a IVA): Importes que el Notario abona en nombre del cliente, principalmente el Papel Timbrado (Estado).

Diligencias y Notas: Comunicaciones telemáticas obligatorias al Catastro y al Registro de la Propiedad.

2. Procedimiento de Pago

El pago es posterior al otorgamiento. La Notaría emite la factura y, tras acreditarse la transferencia a la cuenta de abono (generalmente por concepto de honorarios y suplidos), se hace entrega de la Copia Autorizada para su inscripción.

Inscripción en el Registro de la Propiedad

Una vez autorizada la Escritura Pública, es imprescindible proceder a su inscripción en el Registro de la Propiedad para garantizar la plena titularidad frente a terceros. Este proceso requiere:

Liquidación del IAJD

Se debe presentar la autoliquidación del Impuesto de Actos Jurídicos Documentados.

Exención fiscal aplicableGestión de Plusvalía (IIVTNU)

Es obligatorio tramitar la declaración ante el Ayuntamiento. Al tratarse de un supuesto de no sujeción, no genera cuota tributaria.

Sin cuota tributariaNota sobre la gestión: En la firma se le informará sobre una gestoría externa para estos trámites. No obstante, le recomendamos comparar costes, ya que nuestra estructura de honorarios es significativamente más competitiva que la de dichos intermediarios.

Nuestros honorarios

Gestión de Escritura (Plusvalía Municipal + 601 + Registro de la Propiedad)

300 €

+ IVA · Precio cerrado, sin sorpresas

Una vez presentada junto con los dos impuestos, la inscripción en el Registro de la Propiedad se realiza en un máximo de 15 días hábiles.

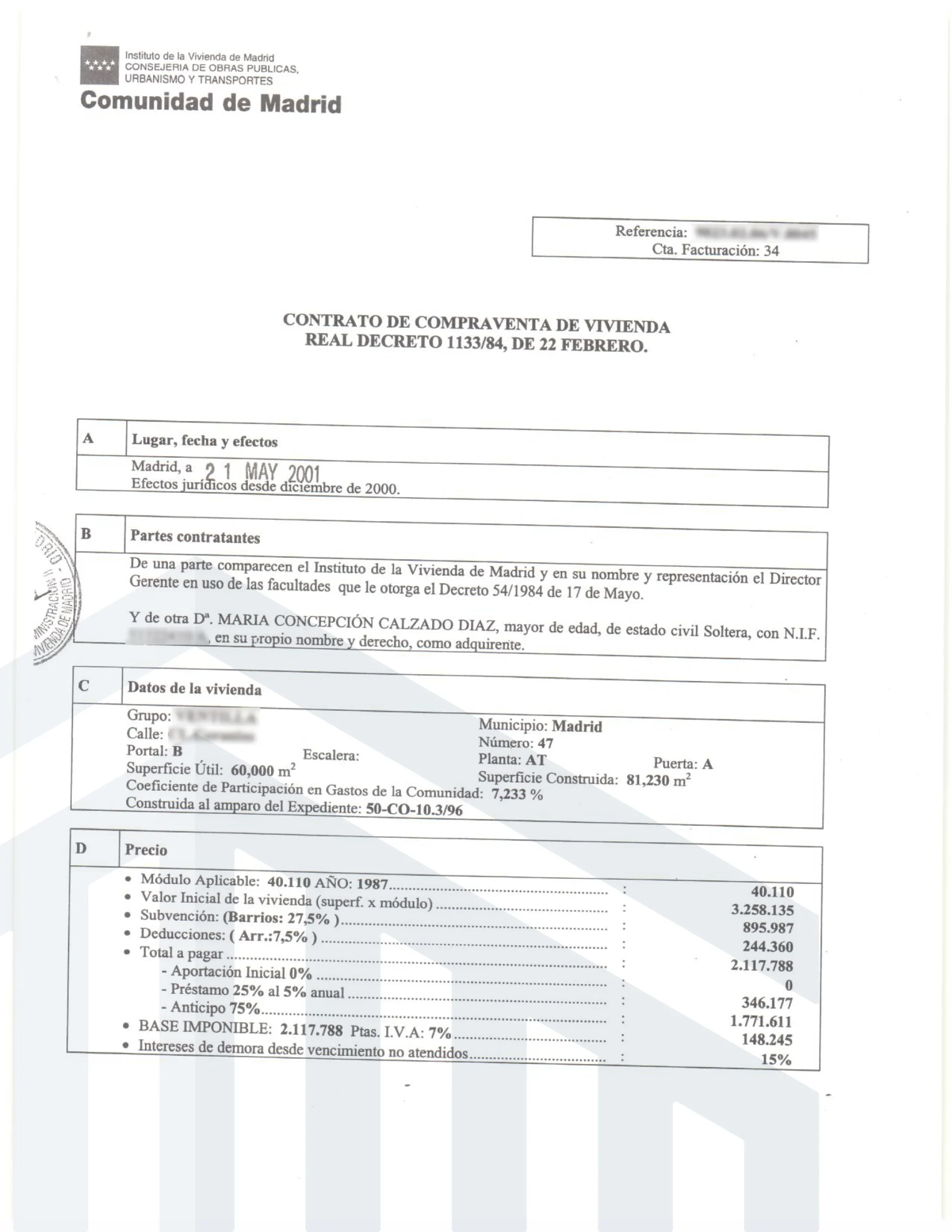

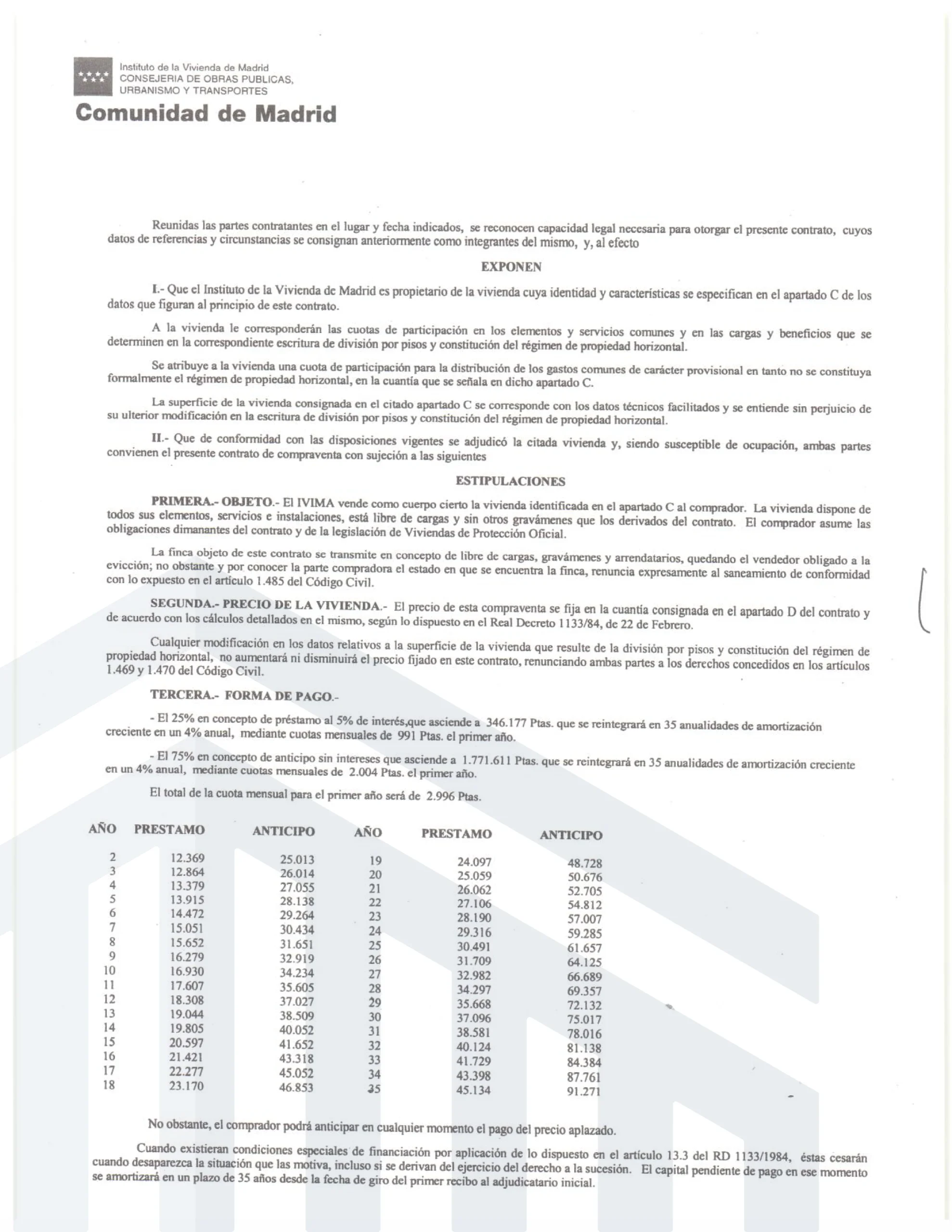

El origen de estos contratos de compraventa se remonta a finales de los años 60, amparados por el Plan Nacional de Vivienda. El organismo encargado de gestionar la venta de las Viviendas de Protección Oficial (VPO) -bajo el Decreto 2114/1968, de 24 de julio- fue el Instituto Nacional de la Vivienda. Que después pasó a ser el IVIMA, y actualmente se denomina Agencia de Vivienda Social.

En 1968 se aprueba este decreto para regular la Ley de Viviendas de Protección Oficial con texto refundido de dos decretos anteriores: el 2131/1963, de 24 de julio; y el 3964/1964, de 3 de diciembre. El Ministro de Vivienda en aquellos momento era José María Martínez Sánchez-Arjona.

Las Viviendas de Protección Oficial que se construyeron en este periodo, gozaron de un plazo de 20 años de bonificación de las bases imponibles. Por un lado de la Contribución Territorial Urbana, y por otro del incremento del Valor de los Terrenos. Además, por el contrato de acceso en diferido a la propiedad; el cedente, en este caso el Instituto nacional de la Vivienda y más tarde el IVIMA, tenían que hacerse cargo de los gastos de conservación, el coste de la prestación de servicios y el importe de las contribuciones, impuestos, arbitrios, tasas y derechos estatales y locales.

No obstante, el cesionario, es decir, el ciudadano adquiriente, debía pagar una cantidad mensual fija, durante una serie de años determinados.

Asimismo, aquellos cesionarios de viviendas que hubiesen sido objeto de anteriores contratos de acceso diferido a la propiedad, estarán obligados a satisfacer de una sola vez , en la fecha de otorgar el contrato si lo exigiera el cedente, tanto la entrega inicial como los plazos vencidos. Además de las cuotas de amortización, junto a los intereses del préstamo y del anticipo, que estuvieren vencidos en la fecha marcada.

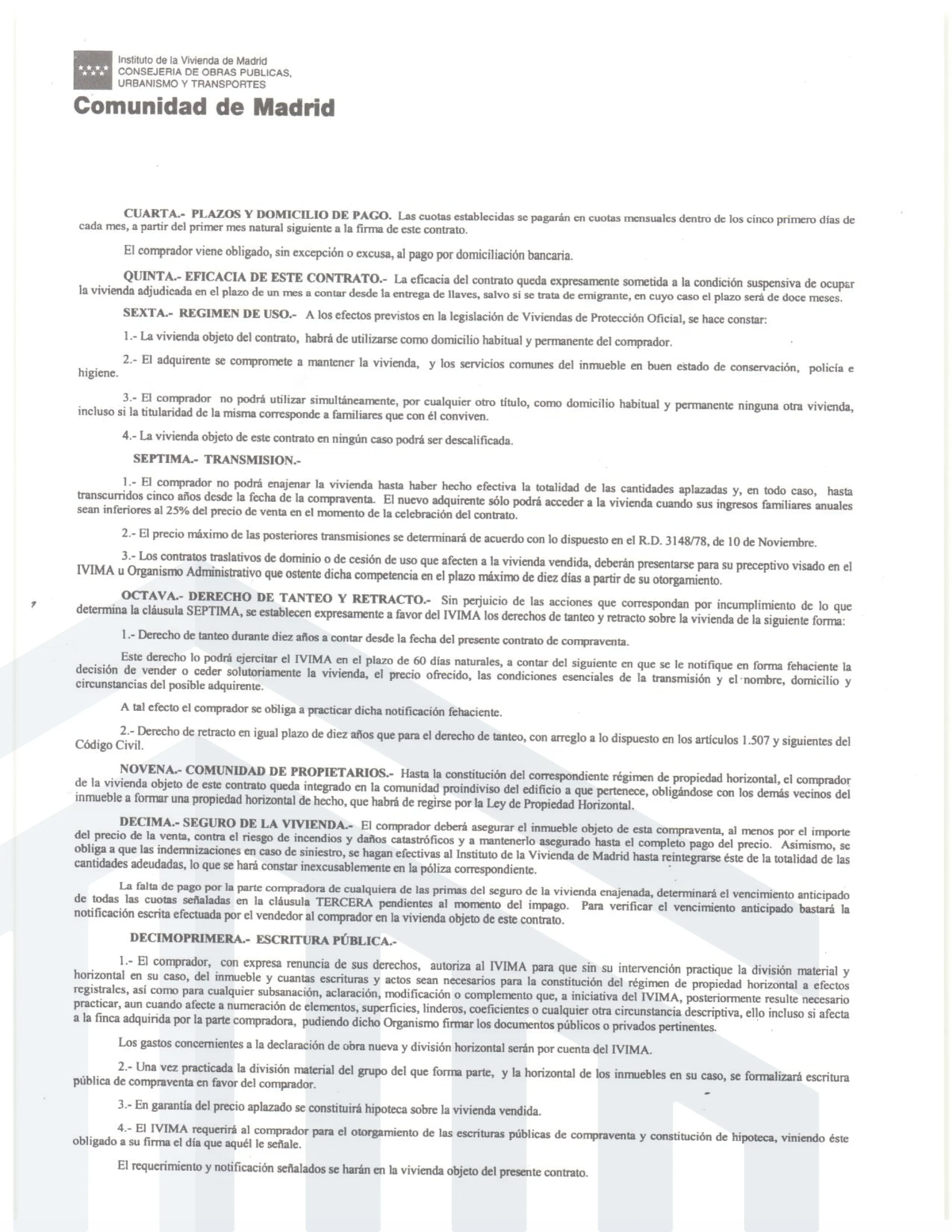

También se establecía en este decreto que, mientras el contrato estuviera vigente, el cedente podía concertar con el cesionario la realización de mejoras en la vivienda. Cuyo importe sería reintegrado al cedente, en el caso de que este fuera quien las hubiera satisfecho, de la forma en que ambas partes lo hubieran pactado.

Si se disolviera el contrato de acceso diferido a la propiedad, el cesionario deberá devolver la vivienda en las condiciones necesarias para obtener la cédula de habitabilidad y tendrá derecho a que el Instituto de la Vivienda, en este caso el cedente, le reintegre las cantidades que hubiera satisfecho, deduciendo el importe de las rentas y demás cantidades, si hubiera ocupado la vivienda como arrendatario. Además, el propietario o cedente, podrá retener el saldo de las obras necesarias para dejar el inmueble habitable, reintegrándole al cesionario el sobrante, si lo hubiera.

Por supuesto, si el cesionario dispusiera de la cantidad comprendida en el primer apartado en el momento de la firma del contrato, podrá satisfacerla de una sola vez y acceder a la propiedad -si el Instituto nacional de la Vivienda da su aprobación-. Subrogándose, lógicamente, a las obligaciones contraídas por el anticipo y el préstamos concedido, si lo hubiera.

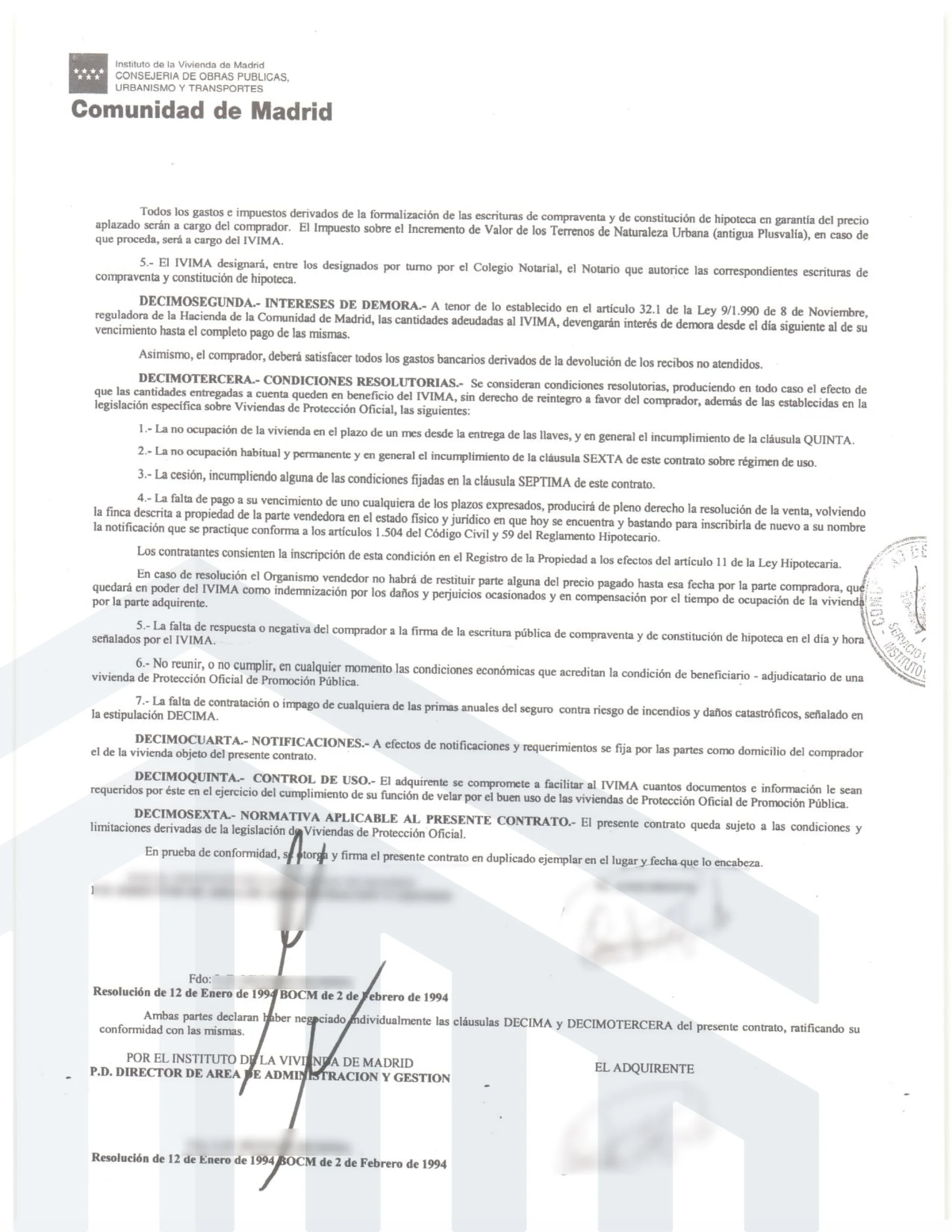

Cuando se termine el plazo señalado en el contrato, y una vez se hayan cumplido todas las condiciones pactadas, se procederá al otorgamiento de la escritura pública de compraventa, transmitiéndose el dominio de la vivienda al cesionario. Quien, a partir de entonces, será el que se haga cargo de los gastos que correspondan, más las cuotas de amortización y los intereses de los beneficios económicos, cuyo vencimiento tenga una fecha posterior al otorgamiento.

Sí, puedes hacerlo y nos podemos encargar de ello en Templo Consulting.

La extinción se produce cuando se termina el periodo de protección de la vivienda -que en este caso es de 50 años- a contar desde la calificación definitiva. Este proceso supone que se eliminan de forma automática las limitaciones impuestas, y a partir de entonces es una vivienda libre, lo que significa que se puede vender, alquilar o reformar sin restricciones de precio, ni de posibles modificaciones.

Mientras que la descalificación puede solicitarla el interesado o por sanción del expediente. Para conseguir la descalificación voluntaria -a petición del interesado- habrá que devolver la totalidad de los anticipos, préstamos, subvenciones y primas recibidas del Instituto nacional de Estadística o de la Entidad de Crédito que hubiese concedido estos beneficios (más los intereses legales, menos el interés estipulado si existiera). Junto con las exenciones y bonificaciones tributarias municipales, regionales o estatales, que hubiera disfrutado (más los intereses generados). A excepción de la bonificación dela contribución territorial urbana y sus recargos.

Esta descalificación se otorgaba por Orden Ministerial, previa tramitación del Instituto de la Vivienda; y ahora se realiza a través de la Dirección General de Vivienda y Rehabilitación de la Comunidad de Madrid primero, y del actual Ministerio de Transportes, Movilidad y Agenda Urbana (antes denominado Ministerio de Fomento), la Agencia de la Vivienda Social (antiguo IVIMA), la Agencia Tributaria y el Ayuntamiento de Madrid.

Esta norma regulaba que si no había posibilidad de constituir una hipoteca como garantía, solo se otorgaría un compromiso de venta entre las partes. Y una vez satisfechos los plazos, se elevará a escritura pública para que la compraventa quede consumada.

En este caso los beneficiarios accedían a las viviendas del Instituto Nacional de la Vivienda en régimen de promesa de venta. Por lo que tienen un carácter mixto, de arrendamiento y compraventa hasta que se produzca la amortización total del precio fijado, en un plazo máximo de 50 años.

EXCELENTETrustindex verifica que la fuente original de la reseña sea Google. Muy satisfecha con el acompañamiento a lo largo de todo el proceso de compra de mi vivienda. Destacar la profesionalidad y amabilidad de Fiorella.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Trabajé con Fiorella y la experiencia ha sido excelente. No es sólo una gran profesional, eficiente y con mucha atención a los detalles, sino una persona con la que es muy fácil trabajar y es capaz de adaptarse a cualquier reto que va surgiendo (en esas situaciones es donde se ve la excelencia). Muy recomendable, sin ninguna duda.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Muy buena atención, tenía dudas sobre hacer una compra del plan 18000 y quedaron resueltas por Juan Pedro, espero hacer la gestión con ellos, muchas gracias.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Me tramitaron la descalificación de un piso y posteriormente su venta. Conocedores de todos los pasos y trámites necesarios. Los consejos a la hora de ajustar precio de venta siempre fueron acertados, Pavlo está muy preparado y está al día de la evolución de los precios de mercado. Los honorarios de intermediación, claramente los más competitivos que he visto. Unos profesionales!! Gracias!!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Pavlo es muy profesional, una persona con mucho conocimiento y paciencia. Capaz de dialogar y explicar . Gracias por tu buen trabajo 👏Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Muy satisfechos con Templo Consulting. Valoramos especialmente su modelo de honorarios, al no depender del precio final de venta, lo que transmite mayor objetividad durante la negociación, así como la profesionalidad, la disponibilidad y el seguimiento realizado por Pavlo durante toda la operación. Un servicio cercano y muy recomendable.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Melina ha sido muy amable y nos ha facilitado en todo momento las gestiones de venta de la vivienda . El piso lo vendió en 3 días y por el precio adecuado . Recomiendo cien por cien sobre todo a MelinaPublicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Son muy profesionales, te explican todo de una forma muy clara y fácil de entender. El servicio excelente!!!!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. La experiencia ha sido estupenda y la persona que llevó el tema que es Fiorella es una excelente profesional. Desde luego que se lo recomendaré a la gente de mi entornoPublicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Un placer haber trabajado contigo Pavlo, eres un gran profesional y has sabido gestionar perfectamente la venta del piso. Muy atento y con una educación exquisita en todo momento. No te quepa duda que contaré con Templo si necesito poner a la venta alguna propiedad.

¡Somos expertos en toda la comunidad de Madrid!

Sólo pagas si vendemos tu vivienda ¿Hablamos? 😊

PRIMERA CONSULTA GRATUITA

¿TE LLAMAMOS?

para guardar tus casas favoritas y más

Iniciar sesión con correo electrónico¿No tienes una cuenta? Inscribirse

Ingrese su dirección de correo electrónico y le enviaremos un enlace para cambiar su contraseña.

para guardar tus casas favoritas y más

Ingresa con e-mail¿Ya tienes una cuenta? Iniciar sesión

¡Déjanos tus datos y te llamamos!