Inmobiliaria Madrid » Viviendas de protección oficial Madrid » Tipos de vivienda protegida » Vender piso Plan 18.000 » ¿Cómo puedo adquirir el suelo de una vivienda sujeta al Plan 18.000?

Experto en Viviendas sujetas al Plan 18000

EXCELENTETrustindex verifica que la fuente original de la reseña sea Google. Muy satisfecha con el acompañamiento a lo largo de todo el proceso de compra de mi vivienda. Destacar la profesionalidad y amabilidad de Fiorella.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Trabajé con Fiorella y la experiencia ha sido excelente. No es sólo una gran profesional, eficiente y con mucha atención a los detalles, sino una persona con la que es muy fácil trabajar y es capaz de adaptarse a cualquier reto que va surgiendo (en esas situaciones es donde se ve la excelencia). Muy recomendable, sin ninguna duda.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Muy buena atención, tenía dudas sobre hacer una compra del plan 18000 y quedaron resueltas por Juan Pedro, espero hacer la gestión con ellos, muchas gracias.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Me tramitaron la descalificación de un piso y posteriormente su venta. Conocedores de todos los pasos y trámites necesarios. Los consejos a la hora de ajustar precio de venta siempre fueron acertados, Pavlo está muy preparado y está al día de la evolución de los precios de mercado. Los honorarios de intermediación, claramente los más competitivos que he visto. Unos profesionales!! Gracias!!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Pavlo es muy profesional, una persona con mucho conocimiento y paciencia. Capaz de dialogar y explicar . Gracias por tu buen trabajo 👏Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Muy satisfechos con Templo Consulting. Valoramos especialmente su modelo de honorarios, al no depender del precio final de venta, lo que transmite mayor objetividad durante la negociación, así como la profesionalidad, la disponibilidad y el seguimiento realizado por Pavlo durante toda la operación. Un servicio cercano y muy recomendable.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Melina ha sido muy amable y nos ha facilitado en todo momento las gestiones de venta de la vivienda . El piso lo vendió en 3 días y por el precio adecuado . Recomiendo cien por cien sobre todo a MelinaPublicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Son muy profesionales, te explican todo de una forma muy clara y fácil de entender. El servicio excelente!!!!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. La experiencia ha sido estupenda y la persona que llevó el tema que es Fiorella es una excelente profesional. Desde luego que se lo recomendaré a la gente de mi entornoPublicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Un placer haber trabajado contigo Pavlo, eres un gran profesional y has sabido gestionar perfectamente la venta del piso. Muy atento y con una educación exquisita en todo momento. No te quepa duda que contaré con Templo si necesito poner a la venta alguna propiedad.

El Ayuntamiento de Madrid finalmente ha accedido a las peticiones y ofrecerá la cuota del suelo cedido por 75 años de las viviendas del plan 18000 a precio de vivienda protegida.

Adquirir una Vivienda Protegida bajo el Plan 18000 en Madrid implica obtener una vivienda de Protección Oficial construida en un suelo cedido por el Ayuntamiento. La obtención de la plena propiedad del suelo se realiza a través del proceso de enajenación.

Si necesitas asistencia en la compra de la parcela de tu vivienda, en Templo Consulting somos especialistas en este tipo de viviendas y gestionamos todos los trámites correspondientes. La primera consulta es gratuita y sin compromiso. Si deseas obtener información detallada sobre el plan 18000, contáctanos y estaremos encantados de resolver todas tus dudas y mantenerte informado.

El plazo para comprar el suelo está abierto solo hasta mayo de 2027.

En algunos casos, el procedimiento ha superado un año de espera.

El precio se basa en la valoración oficial del Ayuntamiento, que únicamente puede solicitar el propietario. Esta valoración se actualiza cada año.

Comprar el suelo primero no siempre es la mejor opción y puede resultar contraproducente.

En este artículo encontrarás toda la información que necesitas sobre la compra del suelo de tu vivienda del Plan 18.000: desde los plazos y la valoración hasta los pasos a seguir y las consideraciones clave si piensas vender. Todo explicado de manera clara y práctica para que puedas tomar decisiones con seguridad.

Accede a la Página Web del Ayuntamiento de Madrid

Lo primero que debemos hacer es acceder a la página web del Ayuntamiento de Madrid y dirigirnos a la sección de «Vivienda, Urbanismo y Obras».

Encuentra la Opción «Plan 18.000 Venta de Suelo»

Desplázate hacia abajo y haz clic en «Plan 18.000 Venta de Suelo». En el punto número dos, encontrarás un enlace en la palabra «Trámite». Haz clic allí.

Selecciona el Método de Presentación

Selecciona la manera en que deseas hacer la presentación. Para continuar en línea, haz clic en «Registro Electrónico». (Para hacer el trámite presencialmente, puedes ir sin cita previa a las oficinas de registro municipales que atienden en esta modalidad. Los formularios de solicitud están disponibles para presentar en persona. Si prefieres o necesitas ir a las Oficinas de Atención a la Ciudadanía Línea Madrid, es obligatorio pedir cita previa para el registro.)

Elige «Áreas de Gobierno» Selecciona la opción «Áreas de Gobierno. Organismos autónomos y otras dependencias municipales» y haz clic en el botón «Continuar».

Inicia Sesión para Continuar con el Trámite

Verás en pantalla las diferentes opciones para iniciar sesión: Cl@ve Pin, Cl@ve Permanente, Cl@ve Móvil, o Continuar con DNIe/Certificado electrónico.

Haz clic en el botón «Completar perfil».

Se mostrarán tus datos actuales en poder del Ayuntamiento de Madrid. Actualiza los datos que consideres oportunos.

Muy importante: el formulario se prerellena con los datos existentes. Rellena los datos faltantes y haz clic en todos los botones de modificación de los distintos apartados.

Haz clic arriba a la derecha en «Volver a Trámites» y continúa con el trámite.

8. Inicia el Trámite de una Nueva Solicitud

Para iniciar el trámite de una nueva solicitud, presenta la instancia junto a una nota simple. Asegúrate de incluir la parte donde se indica la cuota de participación del suelo. Si realizamos el proceso por ti, adjuntamos la autorización de representación.

Si tu vivienda protegida todavía está dentro del periodo de protección oficial (30 años), el Ayuntamiento de Madrid calcula el precio del suelo aplicando lo que se conoce como Metodología 1, según lo establecido en el Pliego del Plan 18.000.

Este cálculo se basa en los Valores Máximos Legales de Venta de las viviendas con protección pública en la Comunidad de Madrid. A partir de esos valores, el Ayuntamiento toma el 15% como referencia del precio del suelo.

Para saber cuánto cuesta el suelo que quieres comprar:

Toma el valor máximo legal por m² publicado por la Comunidad de Madrid.

Calcula el 15% de ese valor.

Multiplica ese resultado por los metros cuadrados de la vivienda y sus anexos (garaje y trastero, si están vinculados).

En los primeros casos ya citados para escriturar, hemos comprobado que:

A los primeros compradores acogidos al Régimen General se les está aplicando un IVA del 10%.

A los primeros compradores que compran bajo el Régimen Especial se les está aplicando el IVA reducido del 4%.

Cuando se trata de una segunda transmisión y se compra el suelo, no se aplica IVA, sino el Impuesto de Transmisiones Patrimoniales (ITP), que en Madrid es del 6%.

Sin embargo, no hemos tenido noticias de citas para escriturar en casos distintos, como segundos compradores, transmisiones por disolución de la sociedad de gananciales, herencias o donaciones. Esto nos hace pensar que la administración aún no ha definido qué tipo de IVA aplicar en estas situaciones especiales.

Supongamos que tienes una vivienda de protección oficial (VPO) en Madrid, sujeta al Decreto 31/78, ya sea de régimen general o régimen especial, y aún está dentro del periodo de protección oficial de 30 años.

Estas viviendas forman parte del Plan 18.000 y, si decides solicitar la compra del suelo, el Ayuntamiento de Madrid calculará el precio aplicando el 15% de los valores máximos legales vigentes publicados por la Comunidad de Madrid.

Una vivienda de 60 m²

Un garaje vinculado de 25 m²

El valor máximo legal por m² de vivienda es 2.518,60 €

El valor máximo legal por m² de garaje es 1.511,16 €

Cálculo del 15%:

Vivienda: 2.518,60 € × 0,15 = 377,79 €/m²

Garaje: 1.511,16 € × 0,15 = 226,67 €/m²

Cálculo total:

Vivienda: 60 m² × 377,79 € = 23.422,98 €

Garaje: 25 m² × 226,67 € = 5.666,75 €

Total del suelo: 29.089,73 €

Total con IVA (según el régimen aplicable):

Si se aplica un IVA del 4% (Régimen Especial):

29.089,73 € × 1,04 = 30.253,32 €

Si se aplica un IVA del 10% (Régimen General):

29.089,73 € × 1,10 = 31.998,70 €

Restricciones de Transmisión:

Registro de la Propiedad:

En resumen, este método de valoración considera el valor del suelo como si fuera una vivienda protegida, incluso si ya ha sido descalificada. Al aceptar este valor, que es menor en comparación con el otro método, la vivienda queda sometida a ciertas restricciones para garantizar el cumplimiento de las normativas establecidas por el Ayuntamiento de Madrid.

Sera de aplicación a las cuotas de suelo indivisas correspondientes a parcelas no sometidas a protección por la legislación de vivienda protegida por haber expirado el plazo máximo previsto legalmente.

El procedimiento se iniciará mediante una única solicitud por inmueble en la que se identificarán todos los titulares y se firmará por el que tramita en linea o por todos ellos si se tramita en presencial.

– Acreditación de la titularidad superficiaria mediante Certificación actualizada del Registro de la Propiedad y copia compulsada del DNI. Como el Ayuntamiento tarda mucho en tramitar cada paso, puede que estos certificados se caduquen por lo que puedes recibir un requerimiento de documentación para enviarlos de nuevo actualizados.

– Copia de la escritura compraventa de la propiedad.

– Acreditación de tener al día las obligaciones tributarias con el Ayuntamiento de Madrid (en periodo de ejecución) y con la Tesorería General de la S. Social.

Te recomendamos no adquirir el suelo. Si compras el suelo, no podrás vender tu piso durante 15 años.

Una vez presentada la documentación, el ayuntamiento tiene un plazo de un mes para responder. Sin embargo, por experiencia, te informamos que es probable que tarden más debido a la carga de trabajo que manejan.

Te contestarán con dos documentos:

El plazo fijado por el Ayuntamiento para la formalización de la escritura de compraventa del suelo correspondiente a la solicitud por parte de el/los titular/es superficiarios es máximo de UN(1) MESES, a contar desde la notificación por parte del Delegado de Área de Gobierno de Urbanismo aceptando la enajenación del suelo en favor de ellos.

Los trámites y costes de Registro y liquidación serán por cuenta exclusiva del adquiriente y tiene un plazo de dos meses para formalizarlos.

IMPORTANTE, una vez obtenido derecho de superficie de la vivienda, garaje y/o sus anejos, el propietario no podrá transmitir separadamente dicha cuota de suelo o la propiedad superficiaria hasta transcurrido le vigencia completa del derecho de superficie. Esta salvedad se hará constar en la escritura de compraventa y su incumplimiento revertirá el patrimonio municipal el suelo enajenado.

La vigencia de este plazo de adquisición y el pliego que lo rige caduca el 31 de mayo de 2027, sin perjuicio de posibles prórrogas.

Para determinar el precio del suelo, es imprescindible iniciar el proceso correspondiente.

Una vez que los documentos requeridos hayan sido enviados, se obtendrá una contestación y se ofrecerá la posibilidad de optar entre dos modelos. De esta manera, podrás seleccionar aquel que mejor se ajuste a tus necesidades financieras.

Es importante tener en cuenta que al aceptar alguno de estos modelos, también se asumen las obligaciones legales asociadas al mismo.

Una vez presentada la documentación en plazo, si esta fuese insuficiente o defectuosa, la Administración requerirá al solicitante por 10 días más para subsanaciones. Si no se atiende a tal requerimiento, se tendrá al solicitante por desistido.

El solicitante podrá solicitar la prórroga del plazo de un mes en los siguientes casos:

Esta prórroga tendrá una duración máxima de un mes. Consumido el plazo de un mes, y en su caso su prórroga, sin presentación de la aceptación y la documentación exigida, se tendrá al solicitante por desistido del procedimiento.

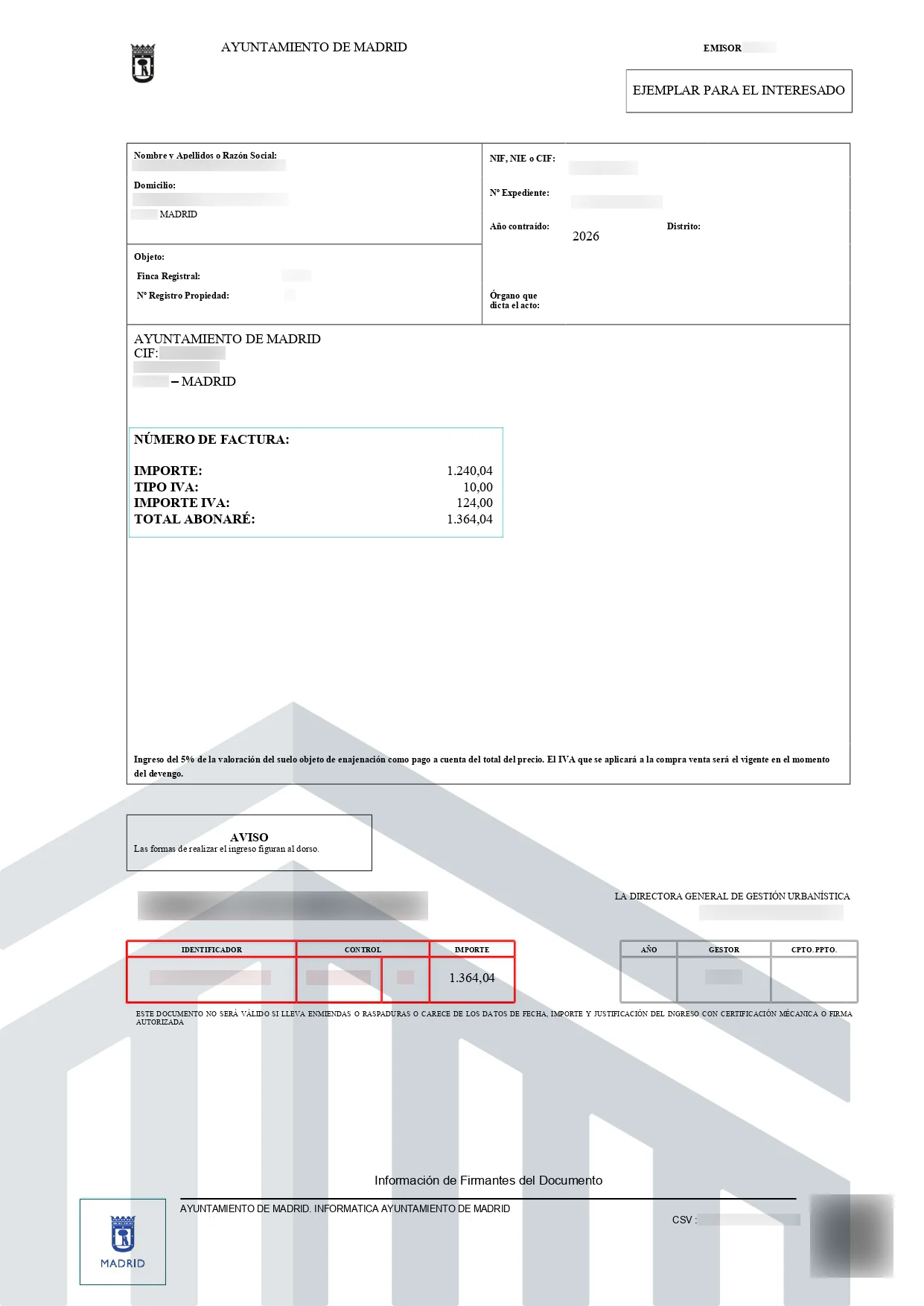

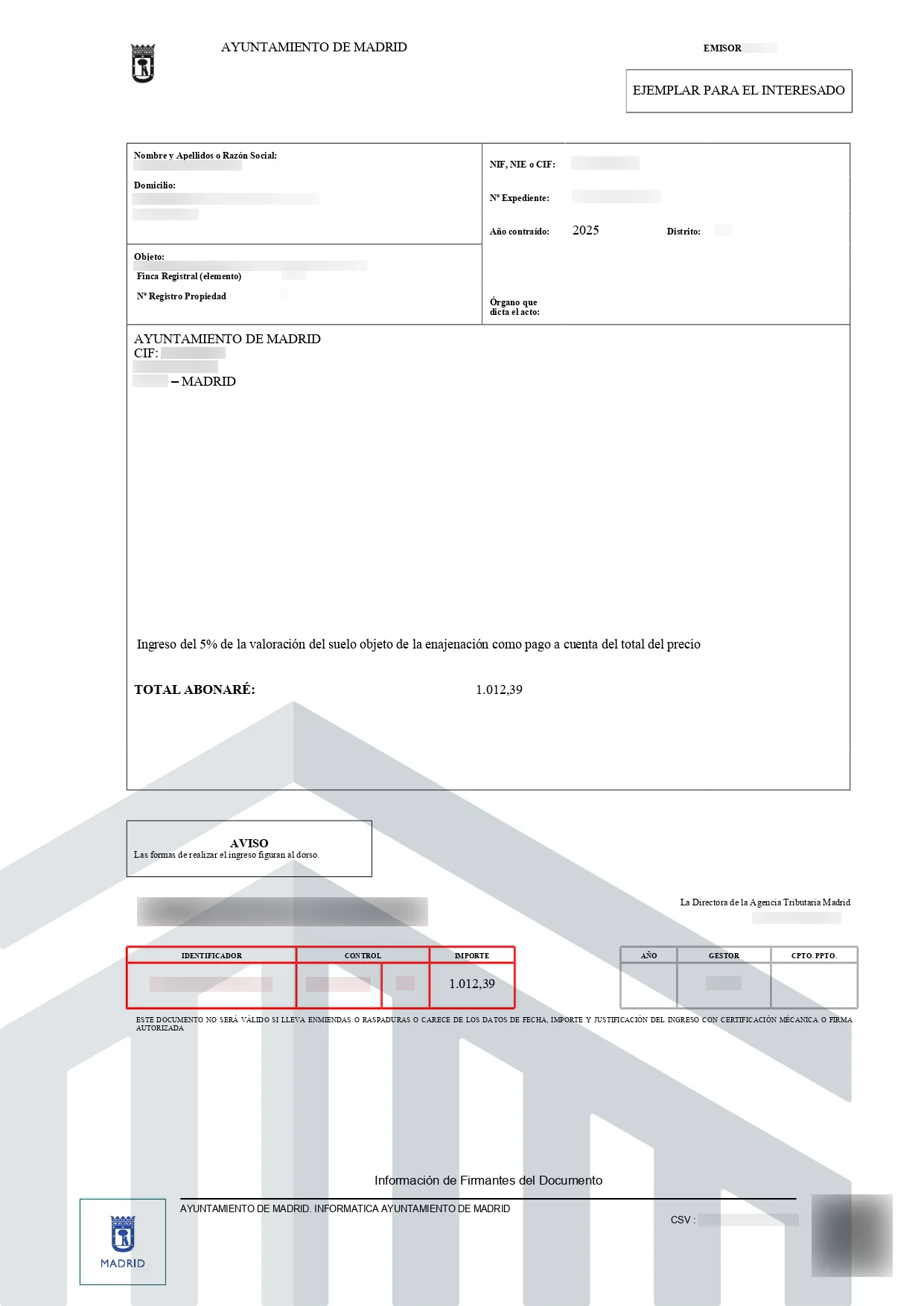

Una vez revisada y aceptada la documentación por parte del Ayuntamiento, este requerirá el pago del 5% de la valoración notificada del suelo + IVA en concepto de señal y pago a cuenta del total del precio. Se emitirá un «ABONARÉ» a cada titular superficiario, que deberán satisfacerse en el plazo de un mes desde su recepción. Este abono tiene la consideración de Arras Penitenciales, por lo que el desistimiento posterior por parte de los solicitantes sin causa justificada generará la pérdida automática de la cantidad a favor del Ayuntamiento.

Tras cerrar todos los trámites previos a la firma, en el momento de la escrituración pública del derecho de propiedad del suelo, deberá satisfacerse el pago de la cantidad restante + IVA reflejada en el acuerdo de compraventa mediante cheque bancario nominativo a favor del Ayuntamiento de Madrid. En el mismo acto se entregará la factura de compra del suelo.

El plazo fijado por el Ayuntamiento para la formalización de la escritura de compraventa del suelo correspondiente a la solicitud por parte de los titulares superficiarios es de un máximo de tres (3) meses, a contar desde la notificación por parte del Delegado de Área de Gobierno de Urbanismo aceptando la enajenación del suelo a su favor.

Los trámites y costes de Registro y liquidación serán por cuenta exclusiva del adquiriente, y tienen un plazo de dos meses para formalizarlos.

Se establece un derecho de tanteo y retracto a favor del Ayuntamiento en las transmisiones de las cuotas de suelo o la titularidad superficiaria, vigentes hasta transcurrido el plazo de vigencia completa del derecho de superficie. Dichos derechos se harán constar en la escritura de compraventa.

¡Encontramos al comprador ideal para tu inmueble en Madrid! Con más de 11 años de experiencia en la venta de viviendas del Plan 18.000, contamos con una amplia base de datos de clientes interesados en este tipo de propiedades.

Como consultora inmobiliaria experta en Viviendas de Protección, podemos encargarnos de tramitar una autorización o un informe de venta. Si no estás seguro de cuál necesitas para tu caso, podemos asesorarte sin ningún coste ni compromiso.

Deja en nuestras manos la descalificación voluntaria de tu Vivienda Protegida en Madrid. Por solo 800€ + IVA, nos encargamos de todo y tendrás tu vivienda descalificada en aproximadamente 45 días sin ningún obstáculo.

Una vez recibida la respuesta y debas elegir entre los dos modelos propuestos, en caso de que ninguno satisfaga tus requerimientos financieros, tienes la opción de no dar continuidad al proceso de adquisición de suelo.

Asimismo, es importante destacar que en ausencia de una respuesta en un plazo de 30 días, el proceso se considera abandonado de manera automática.

Es la Comunidad de Madrid quien tiene la competencia en este trámite por lo que el alquiler tendrá limitaciones en caso de que la vivienda siga protegida.

Las nuevas medidas no afectarán al alquiler. La compra del suelo de las viviendas del plan 18.000 no tiene ningún impacto en el alquiler.

¡Somos expertos en toda la comunidad de Madrid!

Sólo pagas si vendemos tu vivienda ¿Hablamos? 😊

Este procedimiento se encuentra actualmente desfasado y no está en vigor. Por ende, su mención se limita únicamente a fines informativos o para eventuales consultas específicas.

A todos los titulares se les notificará debidamente el precio de enajenación correspondiente a su vivienda. Y en su caso, garaje, anejos o locales.

Existirá un plazo de 45 días naturales, contados a partir de la recepción de la notificación en el domicilio; para presentar la conformidad a la compra del suelo correspondiente. A su valoración posterior y a la entrega de arras en un plazo no superior a cinco días, tras la misma.

La cantidad a satisfacer será de un 5% como pago a cuenta del total del precio, más el 16% del IVA correspondiente. El pago de dicha cantidad se efectuará mediante un ABONARÉ, que la Empresa Municipal de la Vivienda y Suelo de Madrid (EMVS) le entregará al superficiario. Y el titular efectuará el pago en una entidad financiera colaboradora, en el plazo señalado.

Se indica que la venta se realizará con sujección al Pliego de Condiciones Económico-Administrativas aprobado.

Los gastos notariales, fiscales y registrales serán abonados por el adquirente.

Dicho superficiario debe acreditar estar al corriente de sus obligaciones tributarias y con la Seguridad Social.

Una vez recibida toda la documentación, la Administración procederá, durante un plazo de 15 días, a verificar y analizar todos los datos presentados. Si todo está correcto, sele exigirá al titular el pago del 5%, más el IVA correspondiente; en concepto de señal.

Dado el carácter vinculante de la conformidad a la compra de la cuota, esta señal o entrega a cuenta del precio total, cumple la función de arras penitenciarias. Por lo que, salvo causa de fuerza mayor -debidamente justificada en el expediente- el desistimiento del titular superficiario a la compra del suelo una vez satisfecha dicha cantidad, motivará la pérdida de la misma a favor del Ayuntamiento de Madrid.

Tras verificar la documentación y el ingreso del 5%+IVA; se procederá por parte del Área de Gobierno de Urbanismo y Vivienda a la adopción de los acuerdos de enajenación; que se remitirán a la EMVS, para que se lo notifique a los interesados. En dicha notificación se establecerá el pago correspondiente -restando las arras ya entregadas- hasta alcanzar el precio de compraventa acordado, más el IVA correspondiente. Este segundo pago se realizará mediante cheque bancario, en el momento de formalización de la escritura de enajenación de la cuota de suelo correspondiente, ante notario.

El comprador debe abonar el precio de la cuota de superficie que le corresponda, más los gastos generados por la operación (escritura pública, inscripción en el registro, tributos y cualquier otro que se produzca durante la venta). Asimismo, adquieren la obligación de no transmitir separadamente, vivienda y suelo.

Llegado el momento de extinción del derecho de superficie, el propietario que haya adquirido su cuota por enajenación, hará suya -sin indemnización alguna- la plena propiedad de su piso, garaje, anejo o local en su caso, con el suelo correspondiente. Quedando constituido dicho elemento y edificación en el mismo régimen, y con la misma cuota de propiedad horizontal.

Es por eso que la consolidación de la plena propiedad no se producirá hasta ese momento. Así pues, tanto el Ayuntamiento de Madrid como el adquiriente se comprometen a desarollar y cumplir todas las actuaciones precisas para conseguir dicho efecto jurídico al tiempo de la extinción del derecho de superficie. Añadiendo que en el supuesto de futura venta conjunta de cuota y superficie, ambos ejecutarán su obligación.

Por su parte, aquellas cuotas de propiedad no trasmitidas en este procedimiento, una vez finalizado el derecho de superficie, revertirán en el Ayuntamiento. Convirtiéndose en pleno propietario sin indemnización.

De igual forma, hasta que se produzca dicha extinción, las cargas de la vivienda y del suelo -aunque recaigan sobre el mismo titular- seguirán gravándose de manera independiente.

El excelentísimo Ayuntamiento de Madrid es dueño, en pleno dominio, del suelo y del derecho de adquisición, de la finca siguiente:

Situada en la calle XXX y que constituye la denominada parcela Plan 18.000 XXX

Cargas de la parcela: Según manifiesta el representante de la Entidad transmitente, sobre la parcela descrita se ha constituido un derecho de superficie gratuito por un plazo de setenta y cinco años (75), adjudicado a favor de XXX, para la promoción de viviendas de protección oficial, destinadas a familias con ingresos familiares que sean inferiores o iguales 2,5 veces al salario mínimo interprofesional.

YYYY como titular superficiario, desea adquirir el porcentaje de suelo correspondiente a su propiedad superficiaria, determinado por su cuota de participación en los elementos comunes de la Propiedad Horizontal de la misma. Pudiendo así consolidar al término del plazo fijado para el derecho de superficie, el pleno dominio con sus respectivas propiedades.

YYY en su calidad de superficiario de la finca descrita, manifiesta su conformidad a la valoración que le fue notificada. Además, de la compra del suelo correspondiente, en plazo, de conformidad con lo establecido en la cláusula 6ª del ya citado pliego de condiciones. Lo que originó la iniciación del expediente municipal número 000000000000.

Derecho de tanteo y retracto

, a favor del Excelentísimo Ayuntamiento de Madrid, a tenor de lo dispuesto en el punto 7.3 del Pliego de Condiciones del Plan 18.000 que regula la presente cesión.Condición resolutoria,

a favor del Excelentísimo Ayuntamiento de Madrid, por incumplimiento de cualquiera de las obligaciones previstas, en los términos fijados, en el pliego de condiciones.Asimismo, fue presentada la documentación requerida e ingresada en la Tesorería del Ayuntamiento de Madrid, el importe correspondiente al 5% del precio del suelo. Que asciende a 1.340,96€, junto con el IVA repercutido sobre dicha suma al tipo impositivo del 18%. Que asciende a 241,38€, según resulta de las correspondientes cartas de pago que me exhiben los comparecientes.

Previa la emisión del preceptivo informe técnico por parte del Área de Gobierno de Urbanismo y Vivienda, adoptó en resolución con fecha 0000000:

“Aprobar la enajenación de suelo del porcentaje del 1.4670% sobre la parcela XXX del Plan 18.000 destinada a la construcción de vivienda protegida, por un precio de 26.819,37€, más el IVA correspondiente».

Con la presente transmisión, el superficiario adquiere la propiedad sobre el porcentaje de la parcela de terreno descrita. Ello no obstante, se hace constar expresamente en este otorgamiento, a lo dispuesto en el art. 41.5 del Real Decreto Legislativo 2/2.008, de 20 de junio, por el que se aprueba el Texto Refundido de la Ley del Suelo.

Si se reunieran los derechos de propiedad del suelo y los del superficiario -por causa distinta al transcurso del plazo de duración del derecho de superficie- las cargas que recayeren sobre uno y otro derecho, continuarán gravándolos separadamente hasta el transcurso del plazo de duración del derecho de superficie.

El excelentísimo Ayuntamiento vende y transmite a YYYY el porcentaje de suelo correspondiente de la parcela descrita anteriormente. Esto es un 1,4670% indiviso, con cuantos usos, derechos, (incluido el de readquisición) y servicios que le son inherentes o accesorios, como cuerpo cierto, en el estado de cargas señalado.

La venta se realiza al corriente de pago de toda clase de servicios, suministros, tasas, impuestos y contribuciones. Quedando sujeta en todo momento la enajenación a lo establecido en el pliego de condiciones técnicas y económico-administrativas protocolizado por el que se rige.

Así como, a cuanto pueda derivarse de los preceptos legales de aplicación y de lo contenido en la presente escritura. Haciéndose expresa mención de la subsistencia de las cargas y gravámenes existentes, en cuanto al suelo y a la propiedad superficiaria hasta el transcurso del plazo de duración fijado para el derecho de superficie.

En el momento en que tenga lugar la extinción de la propiedad superficiaria -por el transcurso del plazo de vigencia establecido en su título constitutivo antes reseñado- el superficiario, propietario de la cuota de suelo transmitida en virtud del presente otorgamiento, consolidará el pleno dominio sin indemnización o coste alguno de la propiedad descrita.

Quedando plenamente integrada y vinculada la participación de suelo aquí adquirida en el mismo Régimen de Propiedad Horizontal, y con la misma cuota de participación en sus elementos comunes. Resolviéndose los derechos personales o reales existentes sobre el derecho de superficie hasta entonces vigente.

El precio de la siguiente transmisión asciende a la cantidad de 26.819,37€. Que junto con el Impuesto sobre el Valor Añadido (IVA), repercutido a la transmisión sobre la base del precio de venta, son satisfechos por la parte compradora a la vendedora de la siguiente forma:

Antes de este acto se ha abonado, con fecha XXX, un 5% del mencionado precio, que asciende a 1.340, 96€, más la suma de 241,38€, correspondiente al importe del IVA; repercutido sobre dicho porcentaje al tipo 18% , mediante ingreso realizado por la parte compradora en Depositaría al Ayuntamiento de Madrid, según resulta de las correspondientes cartas de pago, que obran en el expediente municipal de referencia.

Y en este acto se abona el resto, 25.478,41€, más el importe del IVA repercutido sobre el mismo, al tipo 18%, que asciende a 4.586,12€; mediante cheque bancario nominativo.

La parte compradora no podrá transmitir o gravar separadamente de forma voluntaria, y por ningún título, sus derechos de propiedad del suelo y de propiedad horizontal superficiaria, hasta tanto no transcurra el plazo de duración del derecho de superficie o propiedad superficiaria inicialmente constituido y señalado en la parte expositiva de esta escritura.

Quedando vinculados OB REM y dándose al incumplimiento de esta limitación el carácter de condición resolutoria explícita de esta enajenación (caso de que tuviera lugar dicha transmisión o gravámen de forma separada y no conjunta).

Dicha condición resolutoria expresa operará de forma automática. Produciendo la resolución de pleno derecho de la compraventa aquí formalizada. Y en caso de procederse la transmisión en la forma antes referida, revertirá al patrimonio municipal del suelo la cuota de suelo enajenada del superficiario.

La parte compradora renuncia expresamente a cualquier derecho de adquisición preferente que le pudiera corresponder sobre el resto de la parcela descrita. En caso de transmitirse por cualquier título, participaciones indivisas de la misma.

Los gastos notariales, fiscales y registrales que se deriven de esta escritura quedarán satisfechos íntegramente por la parte compradora.

Dado que el suelo está calificado con protección oficial, la parte adquirente solicita la exención total del impuesto de Transmisiones Patrimoniales TTPP y el Impuesto de Actos Jurídicos Documentados AAJJDD, al amparo de lo establecido en el artículo 45.I.B) 12. del Real Decreto 1/1993, de 24 de septiembre. Por el que se aprueba el texto refundido de la Ley del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.

para guardar tus casas favoritas y más

Iniciar sesión con correo electrónico¿No tienes una cuenta? Inscribirse

Ingrese su dirección de correo electrónico y le enviaremos un enlace para cambiar su contraseña.

para guardar tus casas favoritas y más

Ingresa con e-mail¿Ya tienes una cuenta? Iniciar sesión

¡Déjanos tus datos y te llamamos!