Inmobiliaria Madrid » Hipotecas » Cancelacion hipoteca » Cancelación de préstamos hipotecarios del Instituto Nacional de la Vivienda

Autor:

Juan Pedro Caro

Experto en Vivienda Protegida

Gestionamos la cancelación de tu préstamo con el INV en Madrid

Si eres propietario de una vivienda en Madrid con un préstamo hipotecario concedido por el Instituto Nacional de la Vivienda (INV) entre 1978 y 1989, podrías estar pagando de más sin saberlo. Muchos propietarios desconocen que pueden cancelar formalmente estos créditos históricos y eliminar cualquier obligación futura derivada del préstamo.

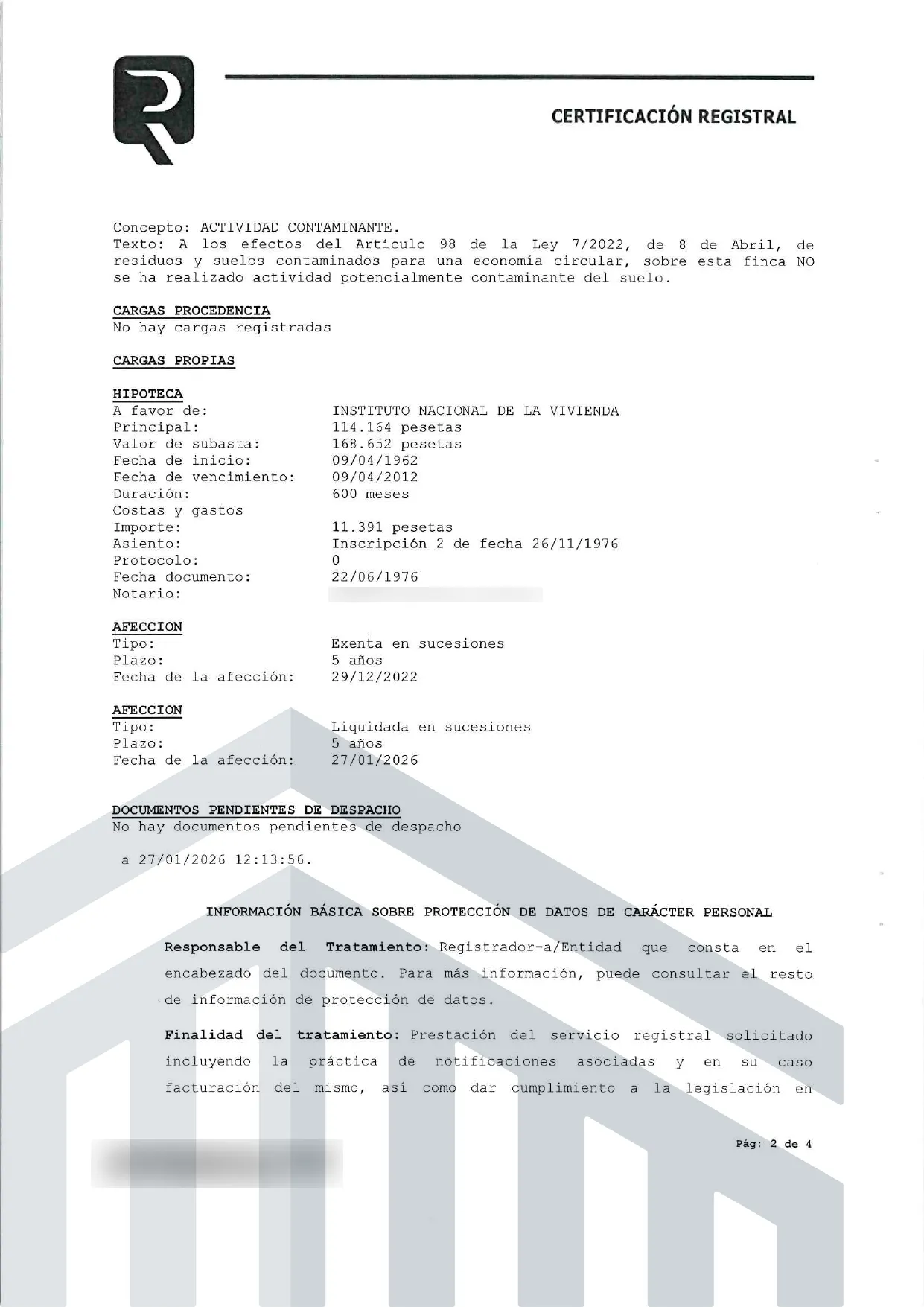

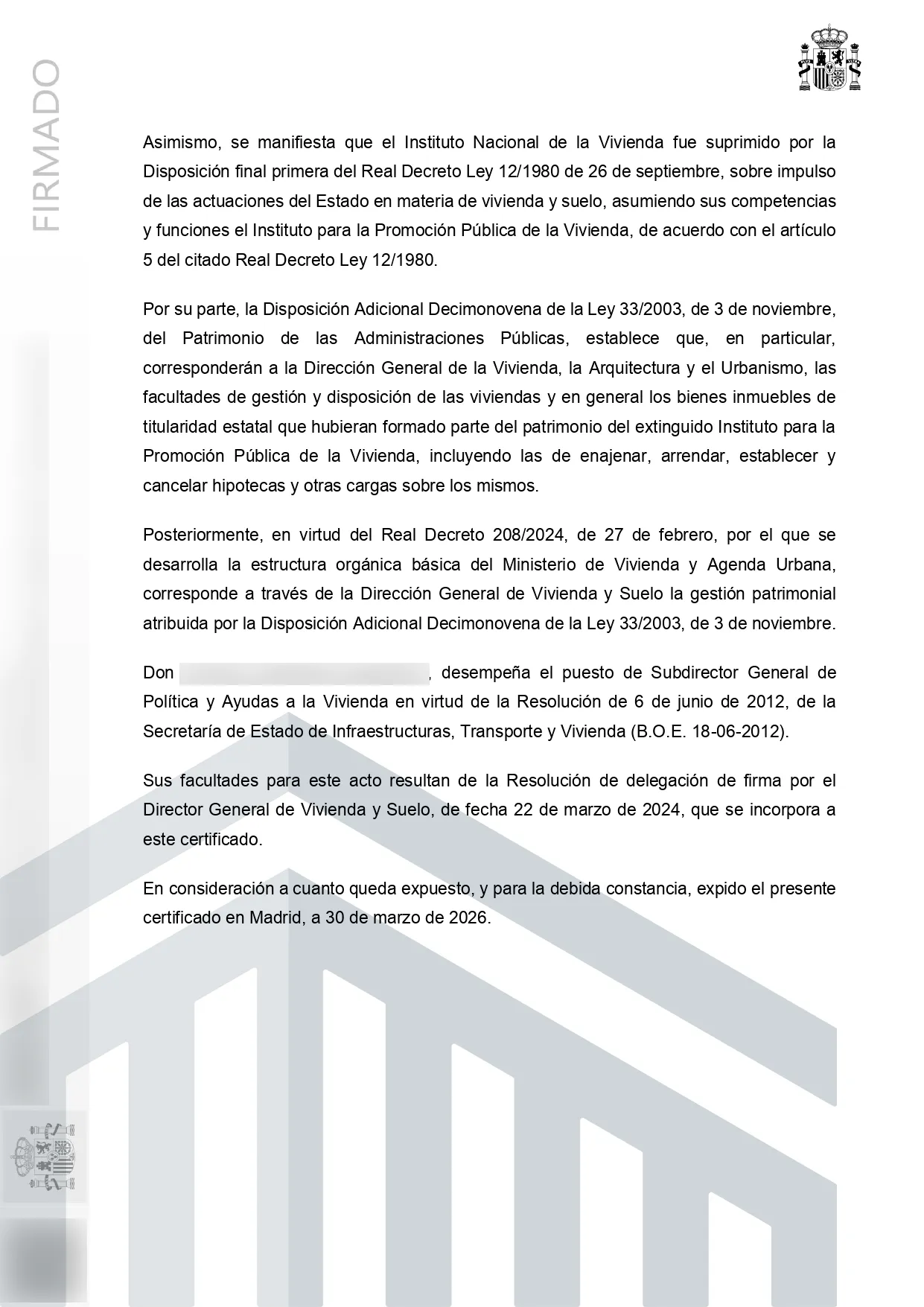

El procedimiento tiene como objetivo la cancelación de créditos hipotecarios provenientes de préstamos concedidos por el Estado entre 1978 y 1989 (ya sea por el Instituto Nacional de la Vivienda, el Instituto para la Promoción Pública de la Vivienda o el Ministerio de Obras Públicas y Urbanismo). Para ello, se comprueba que el solicitante no tiene deudas pendientes, y en caso de existir, se procede a su liquidación. Tras completar este proceso, el propietario recibe la escritura de cancelación del crédito hipotecario.

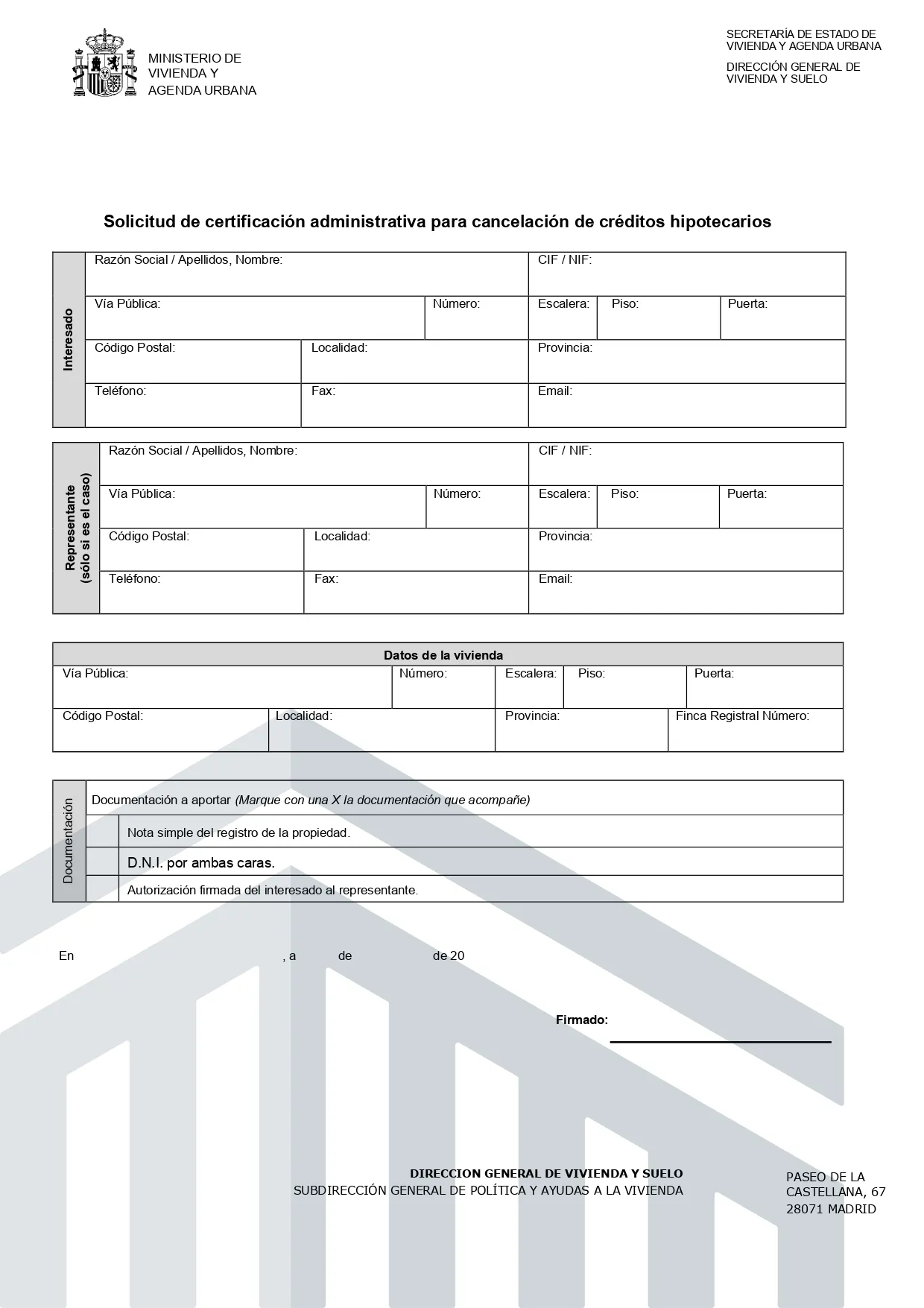

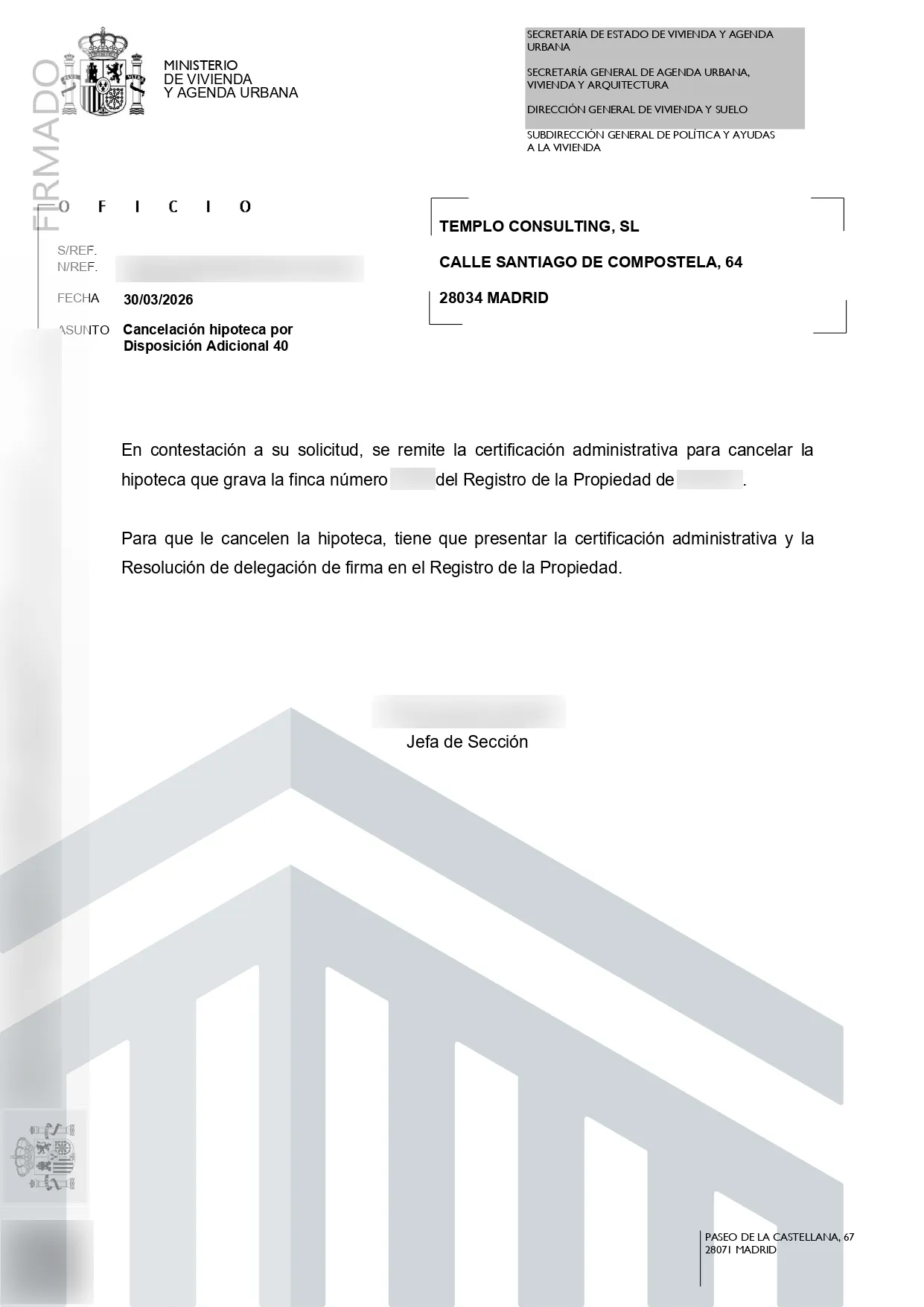

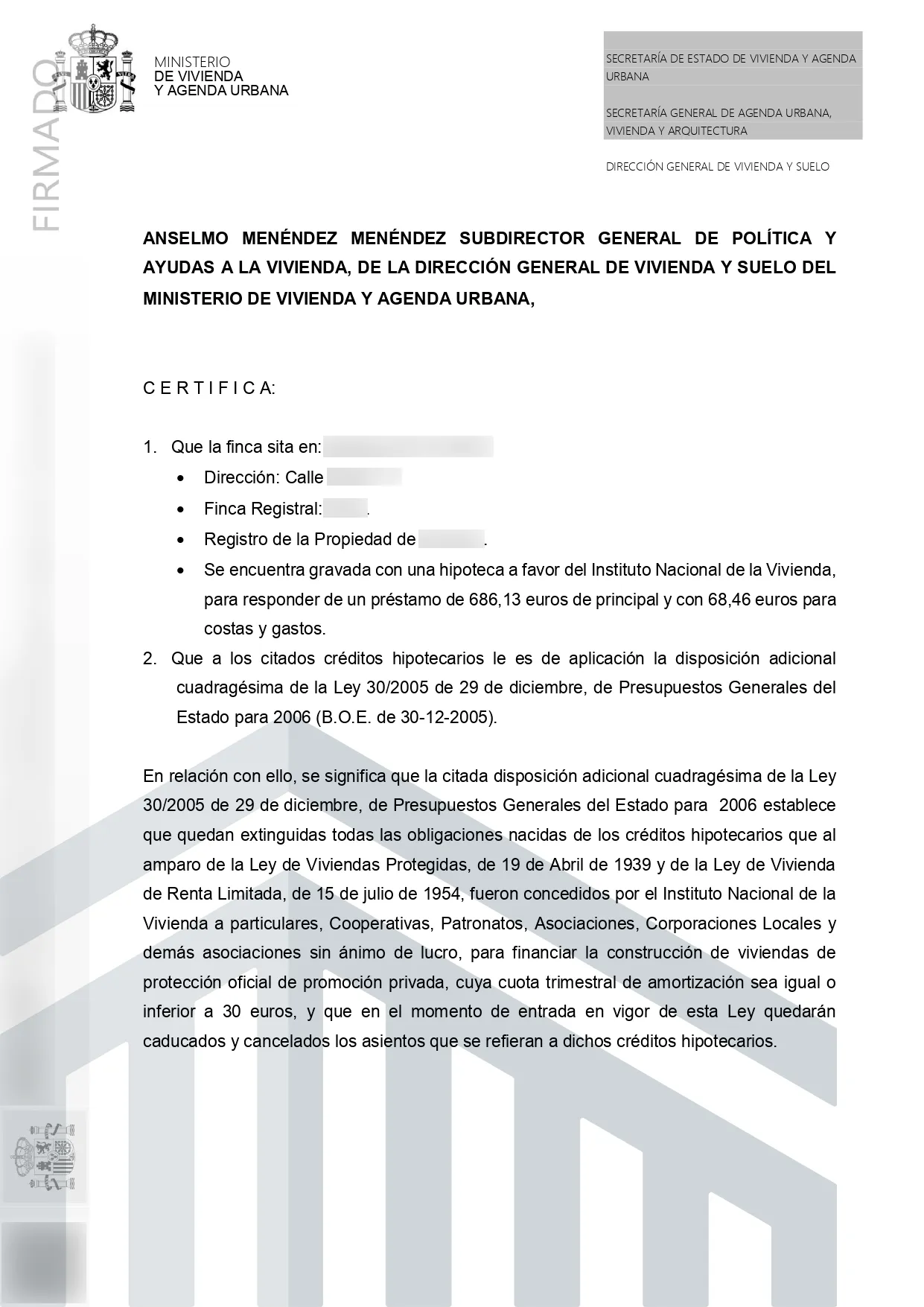

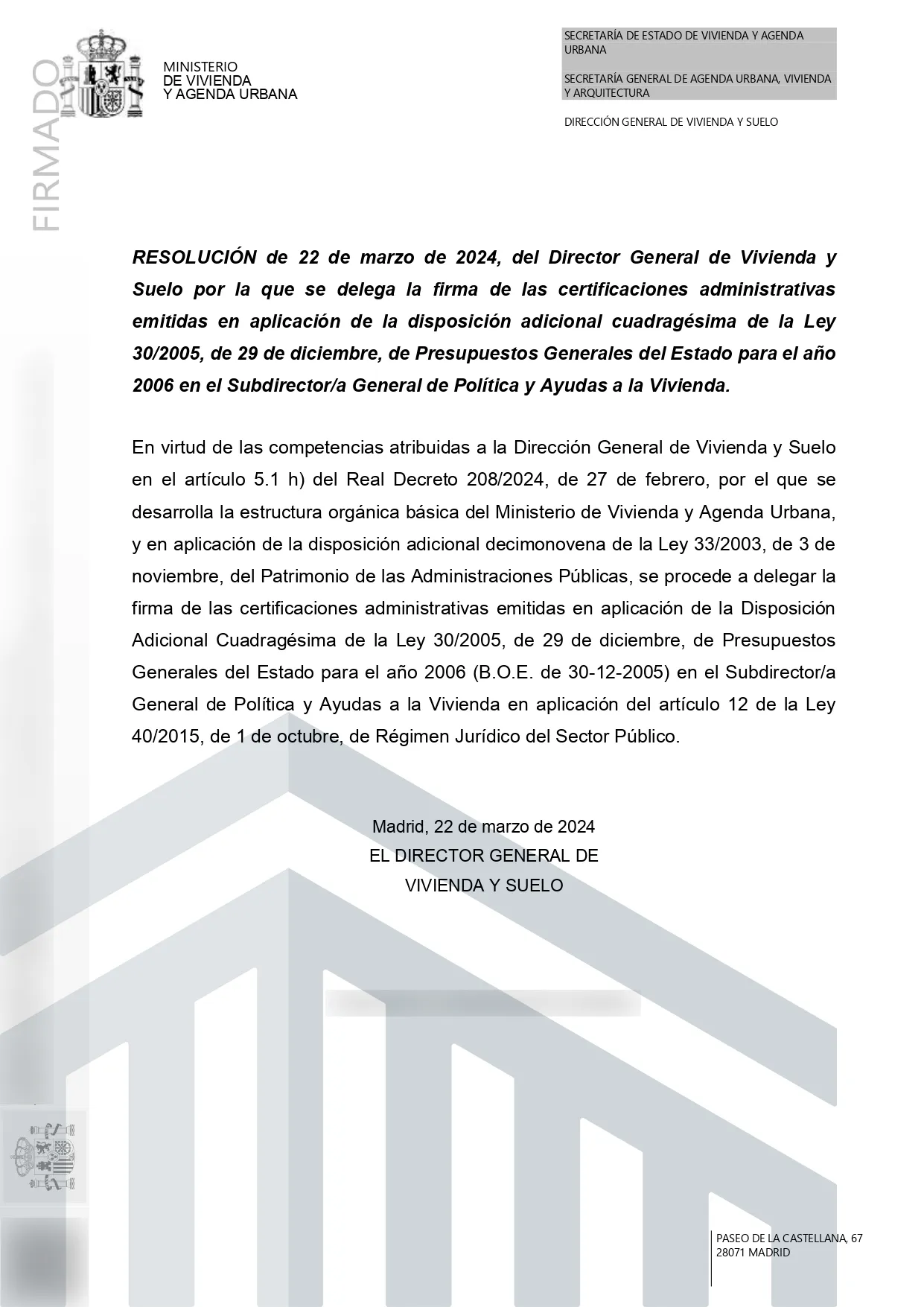

Si tu préstamo hipotecario está al amparo de Ley de Viviendas Protegidas, de 19 de abril de 1939 y de la Ley de Vivienda de Renta Limitada, de 15 de julio de 1954, no es necesario acudir a Escritura pública, se puede solicitar una Certificación Administrativa al Ministerio de Vivienda y Agenda Urbana para cancelarlo directamente en el Registro de la Propiedad correspondiente. Más adelante te explicamos a detalle cómo realizarlo.

En Templo Consulting, nos encargamos de gestionar todo este proceso por ti, asegurando que toda la documentación esté correcta y que la cancelación se realice sin errores ni demoras, evitando complicaciones con la Administración y facilitando que tu propiedad quede lista para ser vendida o transmitida. Nuestro servicio tiene un coste de 200 € + IVA, pensado para que no tengas que preocuparte por trámites antiguos ni revisiones de pagos históricos. Si además quieres que cancelemos registralmente este certificado, el precio del servicio completo sería de 300 € + IVA.

¿Qué significa cancelar un préstamo hipotecario del Instituto Nacional de la Vivienda?

Cancelar un préstamo antiguo del INV implica que la deuda queda formalmente cerrada, por lo que:

No tienes ninguna obligación pendiente con el Estado derivada de ese préstamo

Tu vivienda queda totalmente disponible para venderla, transmitirla o hipotecarla de nuevo, sin obstáculos legales ni financieros derivados del préstamo antiguo.

La propiedad queda libre de cargas.

Por lo que el inmueble puede ser transmitido o vendido sin que existan mayores complicaciones.

Recibirás un certificado oficial de cancelación

Recibirás un documento reconocido por la Administración que acredita que tu deuda ha sido completamente saldada, garantizando validez legal y tranquilidad

En Templo Consulting te ayudamos a obtener este certificado de cancelación de préstamo hipotecario del Instituto Nacional de la Vivienda de forma rápida y segura, porque sabemos que gestionar estos trámites por tu cuenta puede ser complicado.