Asesora Inmobiliaria

Sí, es posible vender un piso embargado totalmente o parcialmente. No hay leyes que lo prohíban. Si no puedes afrontar el pago de tu hipoteca, puedes igualmente vender tu inmueble a un tercero. Te explicamos cómo hacerlo si te urge vender un piso por embargo.

⚠️Contamos con inversionistas que en 48h podrían adquirir la vivienda en caso de ser necesario. ⚠️

¿Qué opinan nuestros clientes?

EXCELENTETrustindex verifica que la fuente original de la reseña sea Google. Muy satisfecha con el acompañamiento a lo largo de todo el proceso de compra de mi vivienda. Destacar la profesionalidad y amabilidad de Fiorella.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Trabajé con Fiorella y la experiencia ha sido excelente. No es sólo una gran profesional, eficiente y con mucha atención a los detalles, sino una persona con la que es muy fácil trabajar y es capaz de adaptarse a cualquier reto que va surgiendo (en esas situaciones es donde se ve la excelencia). Muy recomendable, sin ninguna duda.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Muy buena atención, tenía dudas sobre hacer una compra del plan 18000 y quedaron resueltas por Juan Pedro, espero hacer la gestión con ellos, muchas gracias.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Me tramitaron la descalificación de un piso y posteriormente su venta. Conocedores de todos los pasos y trámites necesarios. Los consejos a la hora de ajustar precio de venta siempre fueron acertados, Pavlo está muy preparado y está al día de la evolución de los precios de mercado. Los honorarios de intermediación, claramente los más competitivos que he visto. Unos profesionales!! Gracias!!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Pavlo es muy profesional, una persona con mucho conocimiento y paciencia. Capaz de dialogar y explicar . Gracias por tu buen trabajo 👏Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Muy satisfechos con Templo Consulting. Valoramos especialmente su modelo de honorarios, al no depender del precio final de venta, lo que transmite mayor objetividad durante la negociación, así como la profesionalidad, la disponibilidad y el seguimiento realizado por Pavlo durante toda la operación. Un servicio cercano y muy recomendable.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Melina ha sido muy amable y nos ha facilitado en todo momento las gestiones de venta de la vivienda . El piso lo vendió en 3 días y por el precio adecuado . Recomiendo cien por cien sobre todo a MelinaPublicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Son muy profesionales, te explican todo de una forma muy clara y fácil de entender. El servicio excelente!!!!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. La experiencia ha sido estupenda y la persona que llevó el tema que es Fiorella es una excelente profesional. Desde luego que se lo recomendaré a la gente de mi entornoPublicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Un placer haber trabajado contigo Pavlo, eres un gran profesional y has sabido gestionar perfectamente la venta del piso. Muy atento y con una educación exquisita en todo momento. No te quepa duda que contaré con Templo si necesito poner a la venta alguna propiedad.

Cuando un deudor no paga su deuda en el plazo voluntario ni en el período adicional tras recibir la notificación de apremio (según el artículo 62.5 de la LGT), se inicia el proceso de embargo. En esta etapa, se ejecutan los bienes del deudor para saldar la deuda, incluyendo recargos, intereses y costes adicionales.

Si recibes una notificación de embargo por ser el deudor, se te informará sobre el bien embargado y el importe de la deuda. Si pagas la totalidad de la deuda antes de que el bien embargado sea subastado o ejecutado, el embargo se levantará. Este pago puede realizarse en cualquier momento antes de la venta o ejecución del bien embargado.

Sí, es posible embargar una vivienda habitual. Como mencionamos anteriormente, este es un procedimiento legal en caso de impago de deudas, y requiere una resolución judicial o administrativa que lo apruebe. Para llevar a cabo el embargo de una vivienda, es necesario cumplir con ciertos requisitos y plazos establecidos por la ley.

Para proceder con la venta de un piso embargado, es fundamental seguir un proceso meticuloso y bien organizado. En Templo Consulting, nos especializamos en estos casos y te guiamos a través de los siguientes pasos clave:

El primer paso es establecer una comunicación fluida y transparente entre todas las partes involucradas. En Templo Consulting, actuamos como intermediarios para garantizar que tanto el comprador como el vendedor estén completamente informados sobre la situación del inmueble.

Valoración y presentación del inmueble: Realizamos una valoración profesional para establecer un precio competitivo y atractivo, tomamos fotografías de alta calidad que resalten las mejores características del inmueble, y creamos un anuncio detallado y atractivo para publicarlo en nuestras plataformas.

Estrategia de marketing y filtrado de compradores: Desarrollamos una estrategia de marketing personalizada para maximizar la visibilidad del inmueble, filtramos a los compradores potenciales y coordinamos las visitas, asegurándonos de que solo los interesados calificados lleguen a la propiedad.

Negociación y cierre de la venta: Facilitamos opciones de financiación cuando sea necesario, negociamos con los compradores interesados, preparamos toda la documentación para la firma de la compraventa, y ofrecemos acompañamiento a notaría para asegurar que todos los trámites se realicen de acuerdo con la ley.

Información al comprador

Exponemos al comprador las circunstancias del inmueble embargado, incluyendo las cargas pendientes, el proceso de liquidación de la deuda y las implicaciones de la compra. Es fundamental que el comprador entienda que parte del dinero de la transacción se destinará al pago de la deuda pendiente con el acreedor (banco o entidad financiera). De esta forma, se asegura que la propiedad quedará libre de cargas una vez finalizada la compraventa.

Información al vendedor

También mantenemos al vendedor completamente informado sobre el proceso de venta, los pasos necesarios y el cronograma de la transacción. Le explicamos cómo se gestionará el pago de la deuda, las transferencias que se realizarán el día de la firma, y el papel que desempeñará Templo Consulting en cada etapa del proceso. Además, le aclaramos los tiempos estimados y los trámites que deben cumplirse para lograr una vender el inmueble.

Antes de la firma, el acreedor (en este caso, el banco) generará un documento de deuda que especificará la cantidad exacta que se debe al momento de la firma de la compraventa. Este documento es crucial para garantizar que el monto de la deuda se pague correctamente y que el comprador reciba la propiedad libre de cargas. Este documento puede llamarse «Certificación de saldo de deuda» o «Certificado de liquidación de deuda», dependiendo del banco.

En el contrato de arras, se incluirá una cláusula específica que refleje que una parte del dinero de la transacción será destinada al pago de la deuda del inmueble. Este acuerdo asegura que tanto el comprador como el vendedor estén al tanto de cómo se distribuirán los fondos y garantiza que el proceso sea transparente y sin inconvenientes.

El día de la firma de la escritura pública, el dinero recibido por la venta del inmueble será distribuido en dos transferencias:

Una vez que el banco recibe el dinero y la deuda es cancelada, el inmueble queda libre de cargas. Esto significa que no estará sujeto a ningún tipo de embargo, hipoteca u otra deuda que haya sido registrada previamente.

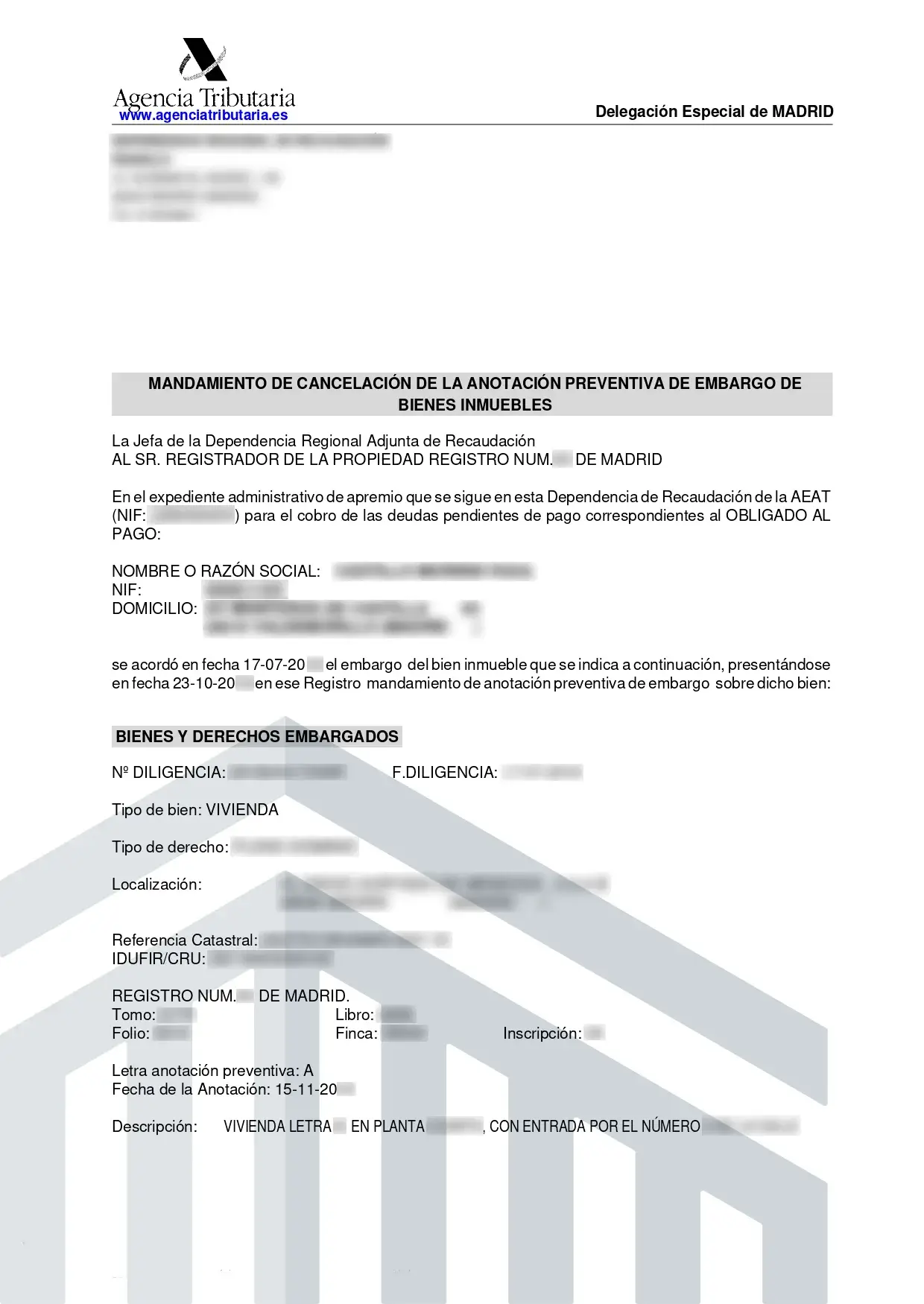

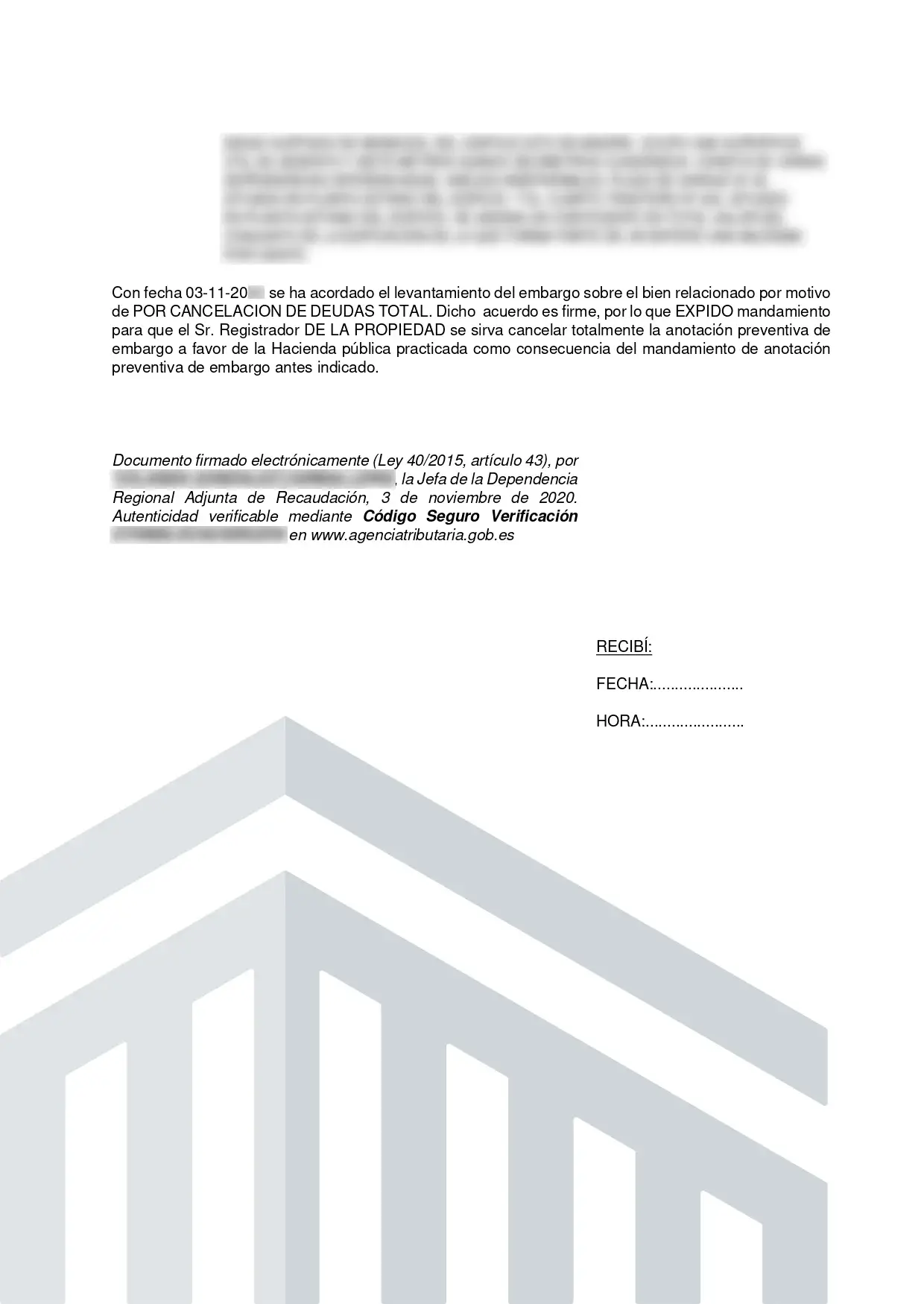

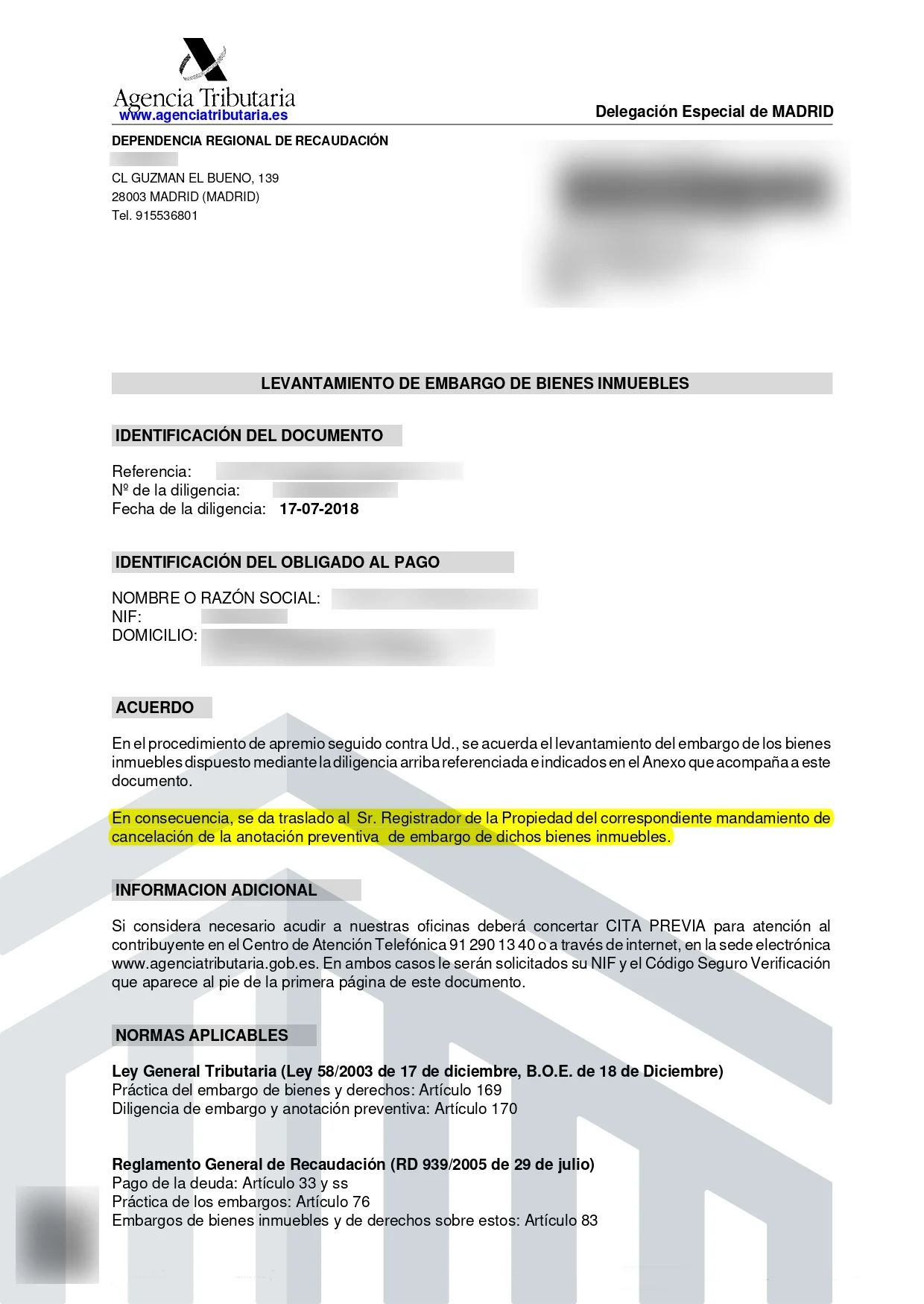

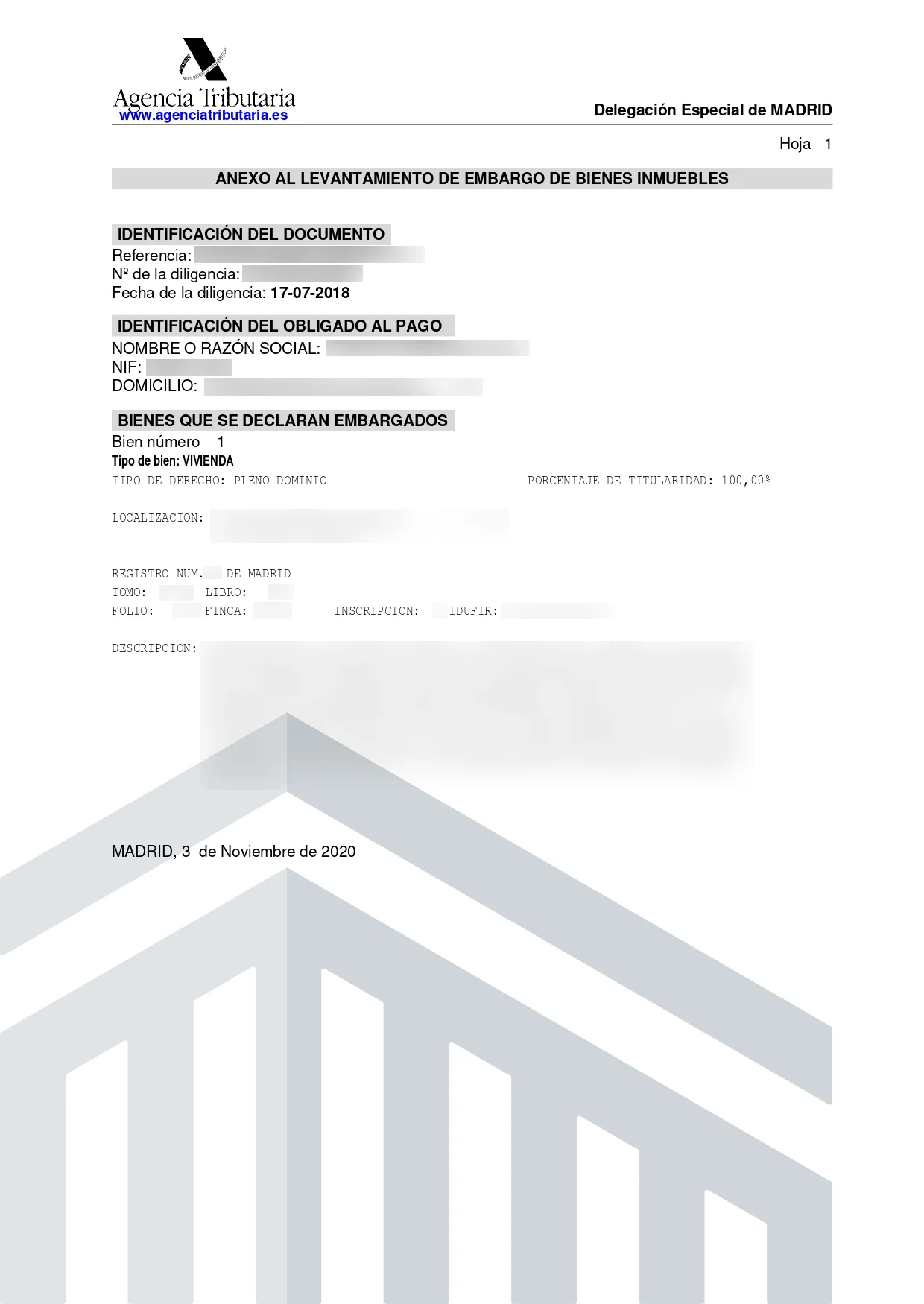

A continuación puedes ver cómo se formaliza la cancelación de un embargo administrativo mediante mandamiento de la Agencia Tributaria. Este tipo de documentos se presentan en el Registro para dejar el inmueble libre de cargas.

¡Déjanos tus datos y te llamamos!

Embargar la vivienda habitual no ocurre automáticamente tras el primer impago. Para que proceda el embargo, los impagos deben ser por un tiempo prolongado y existen especificaciones particulares.

La vivienda habitual también puede ser embargada por otras deudas de carácter público mediante un procedimiento de apremio de la Administración Pública. Por ejemplo, podría embargarse por una multa derivada de una infracción grave, como la construcción de una casa sin permiso.

También puede darse el caso de que el titular de la hipoteca continúe pagando dicho préstamo, pero haya incumplido el pago de un crédito obtenido de otra entidad financiera.

En esta situación, también existe la posibilidad de embargar su vivienda habitual, siempre y cuando no pueda saldar la deuda con otros activos y no sea viable embargar su salario, cuenta bancaria o pensión (estas opciones tienen preferencia).

Es importante destacar que la deuda debe tener un importe significativo. Es decir, no se procederá al embargo de la vivienda habitual por una deuda de pequeña cuantía.

¿Quieres saber en cuánto puedes vender tu piso?

Es una medida cautelar que se aplica a un bien inmueble cuando un tribunal ha dictado una resolución en un proceso judicial en el que el propietario ha sido condenado a pagar una deuda. Esta anotación se registra en el registro de la propiedad y tiene como objetivo garantizar que el bien esté vinculado al proceso judicial. Quien solicita este procedimiento es el acreedor, es decir, la entidad o persona que tiene derecho a reclamar el pago.

El procedimiento lo inicia el acreedor, que en este caso será una entidad pública como la Agencia Tributaria, que ha intentado cobrar la deuda sin éxito.

La cancelación de la deuda se debe presentar formalmente ante el registro de la propiedad donde está inscrita la anotación.

Si deseas vender un piso embargado y obtener alguna ganancia de la transacción, podrías considerar fijar un precio más alto para cubrir las deudas pendientes. Sin embargo, si las deudas son demasiado elevadas, este aumento en el precio podría dificultar la venta, ya que los posibles compradores podrían desestimarlo debido a su coste.

Nuestra recomendación es no enfocarse en obtener una ganancia significativa, sino más bien en facilitar la compraventa, fijando un precio razonable que haga la propiedad más atractiva para los interesados.

También recomendamos ser completamente transparente con el comprador potencial para evitar problemas durante el proceso de compraventa.

Es importante tener en cuenta que, debido al estado del inmueble y a la anotación de embargo, esto podría asustar a algunos compradores. No obstante, la transparencia desde el principio es clave.

Algunos compradores, aprovechando la urgencia del vendedor por saldar la deuda, podrían intentar negociar el precio del inmueble a la baja lo máximo posible. Esta dinámica añade complejidad al proceso de compraventa.

Aunque es posible vender un piso embargado, es un proceso complicado que requiere de una gestión cuidadosa y realista del precio.

El proceso de venta de un inmueble embargado puede implicar la necesidad de obtener una resolución judicial o llegar a un acuerdo con la entidad acreedora para proceder con la transacción. Los procedimientos judiciales suelen ser lentos y burocráticos, lo que puede retrasar considerablemente la venta y complicar la gestión de la operación.

Vende en 30 días

Rápido, fácil y seguro. Solo pagarás 2.950€ + IVA si logramos vender tu vivienda en Madrid. ¡No tienes nada que perder!

¿Por qué elegirnos?

Nuestro compromiso es mantenerte informado en todo momento sobre el proceso de venta, demostrando así nuestra total transparencia.

Inmobiliaria digital

Utilizamos todas las herramientas digitales disponibles para encontrar tu comprador ideal en el menor tiempo posible.

El inicio del proceso judicial para embargar un piso comienza cuando el acreedor (por lo general el banco) no recibe el pago de la deuda en un periodo de tiempo determinado. En ese momento, el acreedor puede llevar a cabo lo que se llama un procedimiento de ejecución hipotecaria, mediante el cual, un juez lleva a cabo la ordenación del embargo del inmueble con motivo del pago de la deuda al acreedor.

Una vez que el juez aprueba el proceso de embargo, el propietario pierde el control total sobre la propiedad, lo que significa que no podrá vender el inmueble de manera libre hasta que haya saldado la deuda pendiente. Esta medida garantiza que el acreedor reciba el monto adeudado, ya sea mediante el pago directo del propietario o a través de la venta del inmueble.

En algunos casos, antes de que se llegue a la subasta pública, tanto el propietario del inmueble como el acreedor pueden intentar llegar a un acuerdo. Esto puede incluir la posibilidad de que el propietario pague la deuda pendiente mediante la venta de la vivienda o busque una dación en pago.

En Templo Consulting, aconsejamos firmemente evitar que el inmueble llegue a subasta pública y optar por venderlo para liquidar la deuda pendiente. En una subasta, el precio de adjudicación suele rondar aproximadamente el 70% del valor de mercado de la propiedad. Además, el propietario debe considerar que a este monto se le descontarán los gastos asociados al proceso judicial.

Si no se logra llegar a un acuerdo y la deuda sigue sin saldarse, el inmueble será enviado a subasta pública. En este caso, el proceso judicial pondrá la propiedad a la venta, permitiendo que el banco, como acreedor, recupere la deuda pendiente a través de la venta del inmueble.

¡Somos expertos en toda la comunidad de Madrid!

Sólo pagas si vendemos tu vivienda ¿Hablamos? 😊

para guardar tus casas favoritas y más

Iniciar sesión con correo electrónico¿No tienes una cuenta? Inscribirse

Ingrese su dirección de correo electrónico y le enviaremos un enlace para cambiar su contraseña.

para guardar tus casas favoritas y más

Ingresa con e-mail¿Ya tienes una cuenta? Iniciar sesión

¡Déjanos tus datos y te llamamos!