Déjanos tu número y uno de nuestros expertos se pondrá en contacto contigo para resolver todas tus dudas.

Asesora Inmobiliaria

El IBI (Impuesto sobre Bienes Inmuebles) es un impuesto local obligatorio que deben pagar todos los propietarios de inmuebles, tanto urbanos como rurales, sin importar si la propiedad está en uso o no.

Este impuesto se calcula en función del valor catastral de la propiedad, determinado por la Dirección General del Catastro, y su recaudación corresponde a los ayuntamientos. El importe del IBI varía dependiendo del tipo de inmueble y la localidad en la que se encuentre. Este tributo debe ser abonado por el propietario a fecha del 1 de enero de cada año.

En caso de compraventa, si el vendedor ha abonado el IBI correspondiente al año en curso, es posible acordar un reparto proporcional del impuesto entre comprador y vendedor, según el tiempo que cada uno haya sido propietario.

La notificación individual del Impuesto sobre Bienes Inmuebles (IBI) no es obligatoria, salvo en casos específicos.

De acuerdo con el artículo 77 del Real Decreto Legislativo 2/2004, la notificación individual es necesaria únicamente en la primera liquidación, cuando un bien inmueble se da de alta en el Padrón catastral.

Una vez realizada esta notificación inicial, las bases imponible y liquidable se consideran firmes, siempre que no se hayan impugnado en el plazo establecido. Este enfoque, basado en la información contenida en el padrón catastral y otros documentos pertinentes, permite una gestión más eficiente y evita la necesidad de realizar notificaciones anuales.

El hecho imponible es, en términos sencillos, el evento o situación que genera la obligación de pagar un impuesto. Es decir, es lo que activa que se tenga que pagar un tributo. Cada impuesto tiene un «hecho imponible» que, cuando se cumple, genera la obligación de pagar el impuesto correspondiente.

En el caso del Impuesto sobre Bienes Inmuebles (IBI), el hecho imponible es el derecho sobre un inmueble. Esto significa que, cuando una persona tiene ciertos derechos sobre un bien inmueble (ya sea un derecho de propiedad, usufructo, concesión administrativa, etc.), eso activa la obligación de pagar el IBI.

El Ayuntamiento especifica que no solo ser propietario de un inmueble da lugar a la obligación de pagar el IBI. Existen otros derechos que también crean esta obligación, y son los siguientes:

Concesión administrativa sobre inmuebles o servicios públicos: Si tienes un permiso o concesión para utilizar un bien inmueble público (por ejemplo, una concesión para ocupar un terreno público), eso también crea la obligación de pagar el IBI.

Derecho real de superficie: Si tienes el derecho de construir sobre un terreno que no es tuyo, pero sí tienes ese derecho legal, también te obliga a pagar el IBI por esa construcción.

Derecho real de usufructo: Si tienes el derecho de usar y disfrutar de un inmueble (por ejemplo, vivir en una casa sin ser su propietario), también debes pagar el IBI.

Derecho de propiedad: Aquí es donde entra el caso más común: si eres propietario de un inmueble, debes pagar el IBI sobre ese bien.

Para calcular el IBI deberemos conocer el valor catastral de la vivienda y la base liquidable. Para conocer el valor catastral debemos introducir la referencia catastral de nuestra vivienda en el Catastro. La base liquidable se calcula restando a la base imponible (valor catastral) la reducción correspondiente. La reducción, se compone del componente individual multiplicado por el coeficiente reductor.

Base liquidable: Base imponible – reducción

Base imponible = Valor Catastral

Reducción: Componente Individual * Coeficiente reductor

EXCELENTETrustindex verifica que la fuente original de la reseña sea Google. Muy satisfecha con el acompañamiento a lo largo de todo el proceso de compra de mi vivienda. Destacar la profesionalidad y amabilidad de Fiorella.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Trabajé con Fiorella y la experiencia ha sido excelente. No es sólo una gran profesional, eficiente y con mucha atención a los detalles, sino una persona con la que es muy fácil trabajar y es capaz de adaptarse a cualquier reto que va surgiendo (en esas situaciones es donde se ve la excelencia). Muy recomendable, sin ninguna duda.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Muy buena atención, tenía dudas sobre hacer una compra del plan 18000 y quedaron resueltas por Juan Pedro, espero hacer la gestión con ellos, muchas gracias.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Me tramitaron la descalificación de un piso y posteriormente su venta. Conocedores de todos los pasos y trámites necesarios. Los consejos a la hora de ajustar precio de venta siempre fueron acertados, Pavlo está muy preparado y está al día de la evolución de los precios de mercado. Los honorarios de intermediación, claramente los más competitivos que he visto. Unos profesionales!! Gracias!!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Pavlo es muy profesional, una persona con mucho conocimiento y paciencia. Capaz de dialogar y explicar . Gracias por tu buen trabajo 👏Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Muy satisfechos con Templo Consulting. Valoramos especialmente su modelo de honorarios, al no depender del precio final de venta, lo que transmite mayor objetividad durante la negociación, así como la profesionalidad, la disponibilidad y el seguimiento realizado por Pavlo durante toda la operación. Un servicio cercano y muy recomendable.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Melina ha sido muy amable y nos ha facilitado en todo momento las gestiones de venta de la vivienda . El piso lo vendió en 3 días y por el precio adecuado . Recomiendo cien por cien sobre todo a MelinaPublicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Son muy profesionales, te explican todo de una forma muy clara y fácil de entender. El servicio excelente!!!!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. La experiencia ha sido estupenda y la persona que llevó el tema que es Fiorella es una excelente profesional. Desde luego que se lo recomendaré a la gente de mi entornoPublicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Un placer haber trabajado contigo Pavlo, eres un gran profesional y has sabido gestionar perfectamente la venta del piso. Muy atento y con una educación exquisita en todo momento. No te quepa duda que contaré con Templo si necesito poner a la venta alguna propiedad.

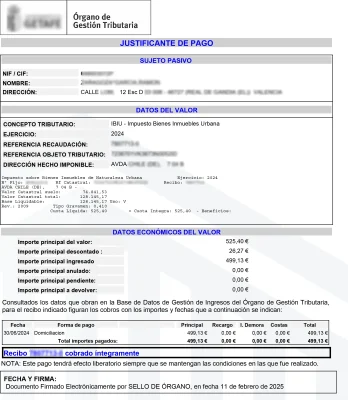

Este impuesto se paga de manera anual a los Ayuntamientos. Normalmente este impuesto se cobra a final de año y tiene un plazo de 3 meses, este periodo recibe el nombre de pago voluntario. Unos meses previos a la fecha de pago, el Ayuntamiento mandará una carta a todos los propietarios. Con esa documentación podremos realizar el pago de las siguientes maneras:

¡Déjanos tus datos y te llamamos!

No. La realización del hecho imponible, según el orden establecido, determina que el inmueble urbano o rústico no estará sujeto a otras modalidades de tributación. En el caso de los inmuebles de características especiales, se seguirá el mismo orden de prelación. Sin embargo, si existen derechos de concesión sobre el inmueble que no abarcan toda su extensión superficial, el hecho imponible también se realizará por el derecho de propiedad sobre la parte del inmueble que no esté afectada por la concesión.

Sí, generalmente se emite un recibo de IBI para cada bien inmueble. Cada propiedad, ya sea urbana, rústica o de características especiales, tiene su propio recibo basado en su valor catastral y las características específicas del inmueble. Sin embargo, en algunos casos, como en los bienes rústicos dentro de un mismo municipio, el ayuntamiento puede agrupar varios inmuebles en un único recibo de IBI, siempre que pertenezcan al mismo propietario.

Sí, se puede repercutir el IBI al inquilino/a, pero depende de las condiciones establecidas en el contrato de arrendamiento(Incluso si es una Vivienda Protegida). En términos generales, las relaciones entre arrendador y arrendatario están regidas por el derecho común, lo que permite pactar quién asumirá el pago del IBI. Sin embargo, hay dos situaciones a considerar según la fecha del contrato:

Contratos celebrados antes del 9 de mayo de 1985 (renta antigua): En estos casos, es obligatorio que el/la inquilino/a se haga cargo del IBI, salvo que el contrato estipule expresamente que es el/la propietario/a quien debe pagarlo.

Contratos celebrados después del 9 de mayo de 1985: En estos contratos, el pago del IBI por parte del inquilino/a solo será obligatorio si así se acuerda explícitamente en el contrato. Si no se menciona, el inquilino no tiene la obligación de abonar el IBI.

Por lo tanto, la obligación de repercutir el IBI al inquilino/a depende de lo que se haya acordado en el contrato de arrendamiento.

¡Somos expertos en toda la comunidad de Madrid!

Sólo pagas si vendemos tu vivienda ¿Hablamos? 😊

PRIMERA CONSULTA GRATUITA

¿TE LLAMAMOS?

para guardar tus casas favoritas y más

Iniciar sesión con correo electrónico¿No tienes una cuenta? Inscribirse

Ingrese su dirección de correo electrónico y le enviaremos un enlace para cambiar su contraseña.

para guardar tus casas favoritas y más

Ingresa con e-mail¿Ya tienes una cuenta? Iniciar sesión

¡Déjanos tus datos y te llamamos!