Esta nueva medida afecta a todo ciudadano que herede, done o venda una propiedad en nuestro país. Porque desde el 1 de enero de 2022, hay un nuevo valor de referencia catastral, que modifica las bases imponibles del Impuesto de Sucesiones y Donaciones y del Impuesto de Transmisiones Patrimoniales (ITP).

Pero no afectará ni al IBI ni a la declaración de la renta, que mantendrán el valor catastral anterior, y no el nuevo valor de referencia catastral.

Así que, es innegable que este nuevo valor de referencia catastral es una forma de recaudar más impuestos, aprovechando la excelente situación del sector inmobiliario en estos momentos.

Además, desde ahora, será el contribuyente quien tenga que demostrar que el valor adjudicado no se corresponde con la realidad. Bien impugnando la liquidación del tributo en Hacienda o rectificando la autoliquidación.

Por eso, nuestro objetivo con esta nota de prensa, es analizar en qué circunstancias, la nueva Ley 11/2021, de 9 de julio «sobre medidas de prevención y lucha contra el fraude fiscal» grava de forma salvaje y totalmente injusta determinadas transmisiones inmobiliarias.

También cabe señalar que en otras Comunidades Autónomas, como Castilla La Mancha, ya se puso en marcha en 2015 este método de cálculo. Y fue anulado por el Tribunal Superior de Justicia de la Castilla La Mancha hasta en dos ocasiones (sentencias 27-5-2020) y (20-10-2020), y el Tribunal Económico Administrativo Regional (TEAR).

Según el Gobierno, la razón de cambiar el método de valoración fiscal, es que el valor mínimo que marcaba Hacienda antes, daba lugar a interpretaciones subjetivas.

En cambio, «este nuevo valor de referencia, se basa en datos reales de transmisiones registradas por fedatarios públicos. Por lo que, debería ser un valor mucho más objetivo».

Pero no debemos confundir el nuevo valor de referencia catastral con el valor catastral. Ya que el primero proviene de los precios de transacciones reales, y el segundo de la antigüedad del inmueble, su localización, la calidad de los materiales, etc.

Otra diferencia está en que el nuevo valor de referencia se actualiza anualmente y al mismo tiempo en todos los territorios. Mientras que el valor catastral se renueva por la Ley de Presupuestos, y en fechas diferentes en cada municipio.

Sin embargo, el mayor problema radica en que el nuevo valor de referencia no tiene en cuenta el estado de conservación del inmueble.

Algo imprescindible para conocer el valor real de la vivienda en el mercado, dado que el sector inmobiliario funciona mediante oferta y demanda. Y, como es evidente, no tiene el mismo valor un piso reformado, que uno que haya que tirar abajo por completo.

En Templo Consulting combinamos consultoría y agencia inmobiliaria, estamos especializados en la compraventa de inmuebles en Madrid. Y ofrecemos un servicio integral por solo 2.950€+IVA. Nuestra tarifa plana incluye:

Asimismo, somos expertos en Viviendas Protegidas en la Comunidad de Madrid y realizamos todas las gestiones para tu VPO:

Te ayudamos a vender rápidamente y al mejor precio. Pregunta sin compromiso por tu caso concreto llamando al 919 38 56 78, escribiendo un WhatsApp o dejando tus datos en el siguiente formulario de contacto.

A finales de febrero, realizamos la compraventa de un piso ubicado en el distrito de Vallecas. En este caso, el inmueble que estaba sobrevalorado era una plaza de garaje independiente, cuyo valor de referencia catastral marcaba 31.324,30 €, cuando su valor real de mercado estaba en torno a los 12.000€ o los 13.000€.

Por su parte, la vivienda estaba estimada en 147.375,14 €. Así que, la suma de ambas propiedades, según el valor de referencia catastral, quedaría en 178.699,44€.

No obstante, la realidad del mercado es bien distinta. Debido a que, el valor de referencia catastral del garaje no se corresponde con los precios de mercado de los garajes en la zona, existiendo una diferencia de 18.342,30€.

Finalmente, nuestra estrategia como profesionales del sector, fue llegar a un acuerdo de precio entre las partes, cerrando la compraventa de ambas propiedades en 165.000€.

Otorgando un valor de 147.000€ a la vivienda y de 18.000€ al garaje, para compensar la enorme distancia entre el valor real de mercado de la plaza y el valor de referencia catastral marcado este año.

Aunque, tanto vendedor como comprador, tendrán que tributar el Impuesto de Transmisiones Patrimoniales en base al nuevo valor de referencia catastral. Pese a que la transmisión se produjo en una cantidad inferior.

Respecto a las herencias, los sucesores o donatarios más perjudicados son aquellos cuyo grado de parentesco sea más lejano, o inexistente; como son las herencias de tíos a sobrinos, entre primos o sin consanguinidad.

Como hemos podido comprobar con el garaje del piso de Vallecas, el nuevo valor de referencia está en muchos casos por encima del valor real de mercado.

Pero antes de aprobar este nuevo valor de referencia, en las grandes ciudades como Madrid y Barcelona, el valor mínimo fiscal era significativamente inferior al valor real de mercado.

Una circunstancia que servía para compensar el porcentaje tan elevado de impuestos, dadas las reducidas o nulas bonificaciones fiscales para este tipo de herederos. Con el objetivo de reducir o dejar a cero la ganancia patrimonial posterior, si después vendían.

Durante el primer semestre de 2021 se contabilizaron 28.000 herencias rechazadas en España, de las 182.000 adjudicaciones, que se hicieron entre enero y junio de 2021. Una marca que supone el 15,4% del total, sin todavía disponer de los datos de todo el año. Frente a las 14,9% renuncias de todo el año 2020 o las 14,8% de 2019. Y si valoramos las cifras absolutas, el récord lo tiene 2019, con 47.400 rechazos. Pero se calcula que 2021 cerró con más de 55.000 herencias rechazadas en total.

Como conclusión, en muchísimas herencias con un tercer grado de consanguinidad o sin parentesco, no compensa aceptarla; quedando directamente en manos de la Hacienda Pública.

Así que, en este tipo de sucesiones, está claro que asistiremos a un mayor número de renuncias, favorecidas por el nuevo valor de referencia catastral establecido.

Aunque la crisis sanitaria también ha propiciado un cambio en las costumbres de los españoles. Quienes han incrementado considerablemente la formalización de herencias con testamento, para evitar incertidumbres ante una muerte repentina.

En la primera mitad del año pasado, se llegaron a registrar 368.000 documentos de últimas voluntades en todo el territorio, que después se convirtieron en más de 735.000 testamentos al computar por completo 2021. Casi 100.000 documentos más que en 2019, que se registraron 641.000 testamentos en nuestro país.

El mayor inconveniente para vender una vivienda con ocupas, es que nadie va a pagar el precio real de mercado por un inmueble en esas circunstancias.

Primero, porque será necesario iniciar un procedimiento judicial para echar a los “inquilinos” -que puede durar años-. Y lógicamente, mientras tanto, el comprador no dispondrá de la vivienda para sí.

Además, el comprador tendrá que hacerse cargo de las costas del juicio; y después del desahucio, realizar las reformas pertinentes en el inmueble, para que vuelva a ser habitable.

Sin embargo, la Administración no tiene en cuenta la depreciación del bien inmueble, ni del hecho de que no se pueda hacer uso del piso hasta que se resuelva el juicio.

Por tanto, los impuestos a pagar tomarán como base imponible el valor de referencia catastral, aunque su valor real de mercado sea infinitamente menor, y el precio que vayamos a pagar por el inmueble en la transacción sea también inferior.

Otra evidencia de lo injusto que resulta que este nuevo valor de referencia, establecido por la Dirección General del Catastro, no tenga en cuenta el estado de conservación de la vivienda. Y además, recae sobre el ciudadano demostrar que dicho valor no se corresponde con la realidad -una vez ya liquidado el impuesto-.

Las viviendas de renta antigua no se pueden vender por encima de la capitalización de la renta anual. Lo que significa que tendremos que multiplicar la renta del alquiler por 12 meses que tiene el año, por 4,5%. Y el resultado será el precio máximo al que podremos vender el inmueble.

Sin embargo, desde el 1 de enero de 2022, cualquier transmisión que se realice en España está obligada a utilizar como base imponible el nuevo valor de referencia catastral. Incluso aunque la venta se haya realizado por una cantidad mucho menor, como en los pisos de renta antigua.

Además, en estos contratos de alquiler, el inquilino tiene derecho de tanteo y retracto. Así que, cuando el propietario se plantea la venta, tendrá que ofrecérselo en primer lugar al arrendatario.

Y también son vitalicios. Por lo que no finalizan hasta que el inquilino (o su cónyuge o sucesores, si se pudieran subrogar), fallezcan.

Si ya de por sí, la venta de una Vivienda Protegida es mucho más difícil, porque hay que cumplir una normativa especial; imaginaos que el valor de referencia catastral es casi el doble que el precio máximo establecido por la Comunidad de Madrid. Pues aunque parezca un disparate, estamos hablando de un caso real.

No tiene ningún sentido tributar por una cantidad por la que tenemos prohibido vender por ley. Pero ya hemos sido testigos de dos compraventas de este tipo. A continuación exponemos los ejemplos con datos:

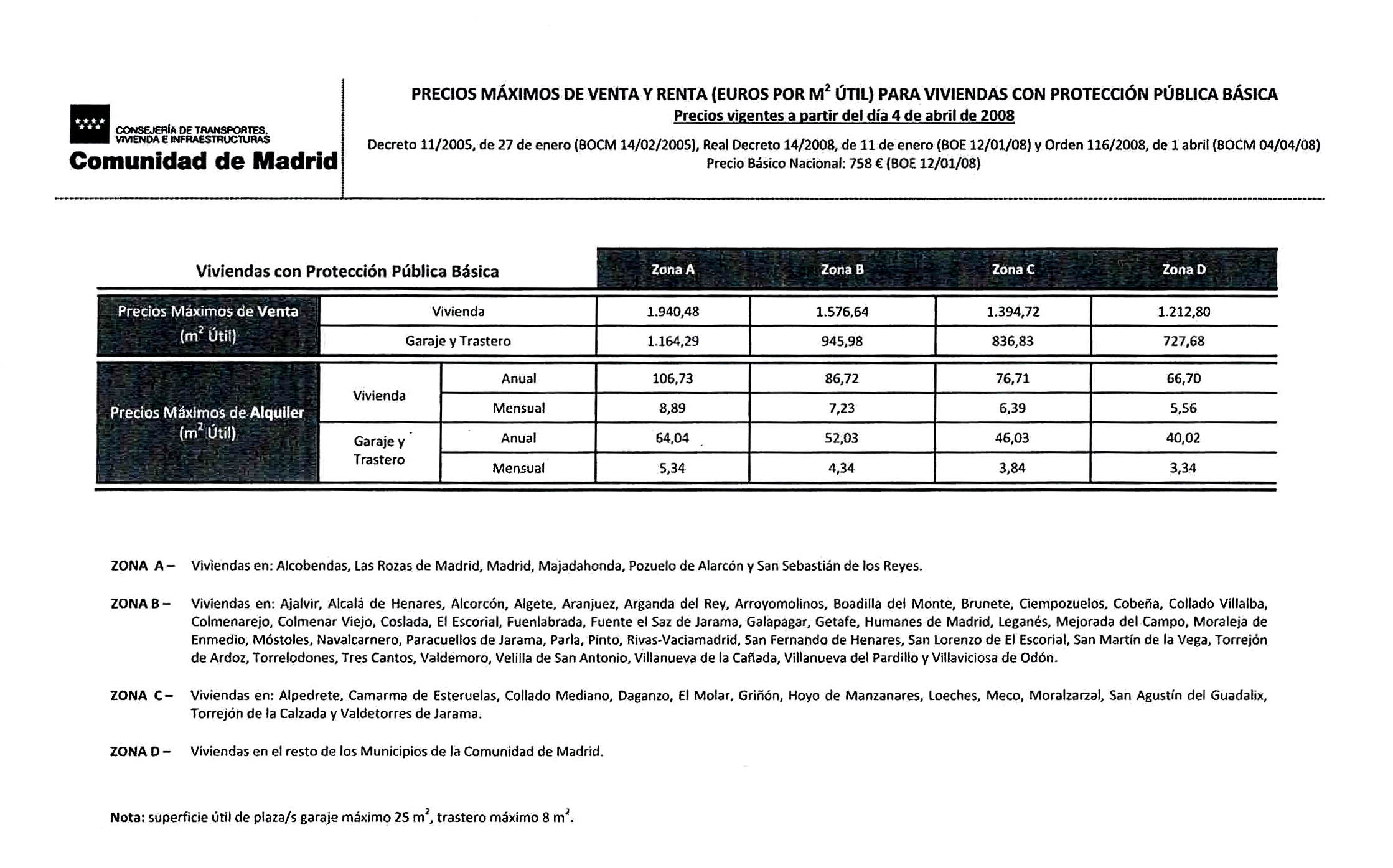

El primer caso, se trata de una Vivienda de Protección Pública de Precio Básico (VPPB), acogida al Real Decreto 11/2005. Cuyo cálculo dependerá de la zona donde esté ubicado el inmueble. Este ejemplo es de un piso situado en la zona B, es decir, a las afueras de Madrid capital:

-Superficie útil de la vivienda: 57,26m2

(57.26 x 1576.64) = 90. 278,41€

-Plaza de garaje: 25,48m2 (el máximo a contabilizar es de 25m2 por garaje)

(25 x 945,98) = 23.649,50€

-Trastero: 7,74m2 (y 8m2 por trastero)

(7.74 x 945,98) = 7.321,88€

-Tota l = 121.249,79€

(en la aplicación de la sede electrónica del catastro)

-Superficie útil de la vivienda: 57,26m2

-Plaza de garaje: 25,48m2

-Trastero: 7,74m2

-Total = 144 816,72€

Aquí podemos comprobar que, igual que en el ejemplo de Vallecas citado al principio de la nota de prensa, obligar a utilizar como base imponible el nuevo valor de referencia, no tiene ningún sentido.

Y menos aún en VPO, cuando hablamos de una tipología de inmuebles cuya regulación regional de compraventa y alquiler es más estricta, precisamente para evitar la especulación con estas operaciones.

Incluso hay situaciones más flagrantes aún, donde la cantidad estimada por la referencia catastral casi duplica el máximo legal de venta, en una segunda transmisión. El máximo legal de venta es de 350.000€, pero Hacienda exige tributar por la cantidad de 588.000€. Cifra confirmada a través de una consulta vinculante de la Secretaría de Estado de Hacienda.

Por tanto, no ha lugar a error, dado que la Administración ya se ha manifestado a favor del nuevo valor de referencia. Hasta en una situación como la que acabamos de presentar -que a todas luces resulta confiscatoria-. Y la Agencia Tributaria deja totalmente claro en la consulta vinculante, que la base imponible debe ser la mayor de las magnitudes disponibles.

Tal y como dice el Art. 10 del texto refundido de la Ley del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobada por el Real Decreto Legislativo 1/1993, de 24 de septiembre. Cuyo texto lo recoge de la siguiente forma:

“La base imponible está constituida por el valor del bien transmitido o del derecho que se constituya o ceda. […] No obstante, si el valor declarado por los interesados, el precio o contraprestación pactada o ambos son superiores al valor de mercado, la mayor de esas magnitudes se tomará como base imponible”.

Así pues, la Dirección General de Tributos justifica esta diferencia de valores, con estas conclusiones textuales:

“Por tanto, y presuponiendo la vigencia del régimen de vivienda protegida que le sea aplicable, la vivienda a que alude el consultante no deberá tener un valor de referencia superior al precio máximo de venta fijado administrativamente, ya que este sería su valor de mercado y el valor de referencia no puede superar al valor de mercado.

En el caso de que el valor de referencia supere el precio máximo de venta fijado administrativamente para la vivienda en cuestión, y, por tanto, su valor de mercado, y bien entendido que ello no le exime de su obligación de practicar la correspondiente autoliquidación por el valor de referencia, si el interesado entendiese que el valor asignado perjudica sus intereses legítimos podrá impugnar la autoliquidación y solicitar su rectificación en los términos establecidos en el art.10 de la Ley del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados”.

Cuando una persona no vive en España y vende un inmueble, Hacienda exige que el comprador le retenga el 3% de la cantidad obtenida. Para esta retención y su ingreso posterior, existe un plazo de un mes desde que se realizó la compraventa, mediante la presentación del modelo 210. Después el vendedor podrá deducir este importe en la liquidación definitiva.

En el caso de que la retención no se ingrese, el inmueble quedará con la carga del importe que resulte menor: bien sea el de la retención o el del impuesto correspondiente.

A partir del mes transcurrido tras la venta, el vendedor tiene un plazo de tres meses para presentar el modelo 210, aplicando el 19% de ganancia patrimonial si reside en la Unión Europea, o aplicando el 24% si reside fuera de la Unión Europea. Porcentajes a los que habría que restarle el 3% retenido.

El problema para los no residentes con el nuevo valor de referencia está en que no sabemos si esta retención se realizará sobre el nuevo valor de referencia o sobre el precio final de venta, si este fuera mayor.

De manera que, en estos momentos, el comprador que adquiere una vivienda de un propietario no residente en España, no sabrá con seguridad qué cantidad tendrá que retener al vendedor, para entregar a la Agencia Tributaria: si el 3% del valor real de venta o el 3% del nuevo valor de referencia catastral.

¡No tienes nada que perder!

para guardar tus casas favoritas y más

Iniciar sesión con correo electrónico¿No tienes una cuenta? Inscribirse

Ingrese su dirección de correo electrónico y le enviaremos un enlace para cambiar su contraseña.

para guardar tus casas favoritas y más

Ingresa con e-mail¿Ya tienes una cuenta? Iniciar sesión

¡Déjanos tus datos y te llamamos!