Pronósticos en 2021

¿Qué se pensaba que iba pasar con la vivienda en 2021 y qué sucedió en realidad?

Esta pregunta no sólo se la hacían los expertos, sino también los vendedores y compradores, ya que la situación económica del país era totalmente anómala por la pandemia. Después de un año 2020 fuera de lo normal, hacer predicciones podía ser algo complicado.

El 2020 quedará marcado por la alarma sanitaria provocada por la Covid-19, que derivó en un confinamiento estricto que duró 3 meses en los que no pudimos salir de casa más que para comprar en el supermercado. Así que, el sector inmobiliario se paralizó por completo y muchos vendedores echaron el freno. Igual les sucedió a los posibles compradores, dado que la situación económica y laboral de muchas familias cambió con los ERTEs y los despidos posteriores.

¿Y qué ocurrió con el mercado en 2020?

El precio de la vivienda durante el 2020 disminuyó hasta un 1,7%. Según los informes de TINSA, el precio medio de la vivienda en el último trimestre del año se situaba en los 1.351€/m2 en España y en los 2.830€/m2 en Madrid, donde más se ha notado la bajada de precios. Si comparamos este último trimestre con el año 2019, vemos un descenso de hasta un 6,3% en el precio.

Sin duda el 2020 fue un año negativo en el precio de la vivienda. Además, durante el segundo trimestre no se registraron datos a causa del confinamiento.

Otro dato a tener en cuenta es el tipo de viviendas que se vendían. Mientras que en el primer y tercer trimestre la vivienda nueva aumentaba de precio, durante el segundo trimestre (confinamiento) desciende notablemente. Por otro lado, los precios de la vivienda de segunda mano suben seis décimas con respecto al último trimestre de 2019 y se mantienen durante todo el 2020.

¿Qué paso con los alquileres durante la pandemia?

El precio del alquiler también sufrió cambios que seguirán presentes durante el 2021. Desde 2014 hasta principios de 2020, el precio del alquiler presentó grandes subidas, sobre todo en las principales capitales españolas. Las ciudades más caras para alquilar eran Madrid con un precio medio de 14,23€/m2 y Cataluña con 14,02€/m2. Además se notó un incremento en las zonas centro, donde la mayoría de las viviendas son de alquiler turístico. Pero con la crisis sanitaria de la Covid-19, el alquiler turístico cayó por las restricciones de movilidad y esta circunstancia se mantendrá durante todo el 2021 también.

Cláusula Covid

El confinamiento y la situación laboral del país provocó grandes pérdidas en el sector inmobiliario. Muchos inquilinos no podían hacer frente al pago de las viviendas, ni de los locales comerciales. Por esta razón, se comenzó a incluir una cláusula Covid en los contratos de alquiler, la cual permite que el inquilino abandone la vivienda sin ningún tipo de indemnización previo acuerdo de ambas partes.

¿Cuáles eran las predicciones para 2021 durante 2020?

Pues los pronósticos en 2021 no eran muy favorables. Los expertos aseguraban caídas de precio entre un 5% hasta un 10%, que se mantendrían hasta 2022, cuando el mercado volviera a funcionar con normalidad. Y también se estipulaba un descenso en las compraventas de un 20% y 25%.

El motivo de estas caídas era principalmente:

- Elevado número de fallecidos de personas mayores. Aumento de la oferta de viviendas en el mercado. Los herederos querían vender rápido, pero había incertidumbre entre los compradores y miedo respecto a la evolución de la economía.

- La vivienda alquilada perdió rentabilidad por el aumento de oferta de alquileres debido a que los pisos turísticos estaban vaíos y había que darles una solución.

- El número de compraventas se redujo debido la falta de reducción de ingresos de los compradores por las personas que perdieron su trabajo o que entraron en ERTE.

La obra nueva se resintió en 2020

Es cierto que toda la actividad económica se paralizó, pero el sector de la construcción fue uno de los más castigados, pese a que se consideraron de primera necesidad y fueron de los primeros en reactivarse. Pero seguían teniendo costes fijos de producción aunque los trabajadores no acudieran a los puestos de trabajo. En la construcción hubo pérdidas de entorno al 30% en 2020.

¿Pero qué sucedió en realidad con la demanda en 2021?

El ahorro permitió que España registrara un crecimiento de un 0,5% en los últimos 3 meses. Una cifra nada desdeñable después de año y medio de pandemia. Sobre todo cuando los profesionales del sector auguraban una caída en los precios muy similar a los que había en la crisis de 2008.

Por tanto, desde nuestra agencia para vender casa en Madrid, somos conscientes de estar asistiendo a una situación extraordinaria, que podría suponer un nuevo «boom» de la vivienda en nuestro país.

El nuevo boom de la vivienda en Madrid y Barcelona

Las viviendas nuevas y de segunda mano mantuvieron una tendencia alcista con un valor medio de 1390€/m2. Por un lado, la Comunidad de Madrid registró un -1,3% durante el primer trimestre de 2021, frente al -0,4% que ha tenido Cataluña en este mismo mismo periodo. Es evidente que son malas cifras, pero en comparación con las que se esperaban resultan esperanzadoras.

En aquellos momentos, el precio medio nacional se situó un 16,1% por encima del mínimo de la crisis anterior y un 32,1% por debajo de su máximo. Un avance tras 2 trimestres en los que el grueso de Comunidades Autónomas se situaban en terreno negativo. En líneas generales los expertos afirman que la obra nueva seguirá al alza. Aunque las viviendas que se están comercializando ahora no se entregarán hasta dentro de 2 o 3 años. Lo que mantendrá estables los precios por un tiempo.

¿Y qué pasó con la vivienda usada?

Pero si nos centramos únicamente en el precio de la vivienda usada o de segunda mano, nos encontraremos ante un fenómeno sin precedentes en medio de una crisis económica: estabilidad e incluso crecimiento.

El precio medio de una vivienda en España estaba en 1.390€/m2. Un 0,5% más que en el mismo periodo del año anterior. Sin embargo, analistas especializados, como Andrea de la Hoz de Tinsa, advirtieron que era pronto para afirmar que esta tendencia se vaya a mantener en todo el territorio. Aunque es innegable que vivimos ante un cambio en las grandes ciudades, con un aumento de un 3% para el segundo trimestre del 2021. Llegando a alcanzar cantidades semejantes a las que había antes de la pandemia.

No obstante, para finales de año, el mercado parece se fue estancando y los precios comenzaron a bajar. Esto se debió a que los ERTEs y las limitaciones de movilidad estaban encubriendo la verdadera situación económica.

¿Cuáles eran las predicciones del sector antes de la pandemia?

A escasos días de terminar el 2019, hicimos un balance de cómo evolucionó la vivienda y lo que le espera para el 2020. El año pasado por estas fechas, hicimos un pronóstico de lo que le depararía a la vivienda en 2019. Como dijimos en este artículo, el precio de la vivienda subiría considerablemente.

Según los informes elaborados por TINSA, noviembre cerró con una subida de 3,7% interanual tanto en vivienda nueva como usada. Según estos informes el precio de la vivienda en 2020 subirá hasta un 3%.

¿Cómo le fue al sector inmobiliario en 2019?

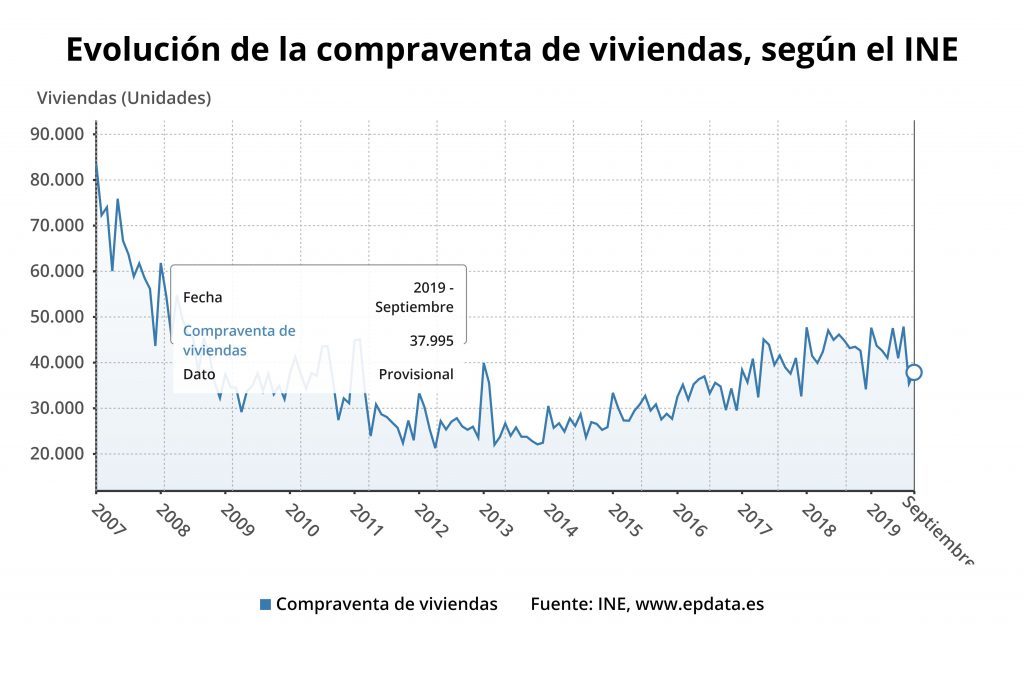

Según los datos del INE, en comparación con los datos de 2018, el número de compraventa de viviendas durante este año ha caído un 20,1% en viviendas nuevas y un 10,1% en usadas. Los datos obtenidos del 3º trimestre reflejan que el 90,8% de las viviendas transmitidas eran libres y el 9,2% restante hace referencia a Viviendas de Protección Oficial.

Madrid y Barcelona experimentaron bajadas frente a Murcia o Aragón

Las Comunidades Autónomas en las cuales se han realizado más operaciones de compraventa han sido Aragón (3,7%) y Murcia (3,1%). Los principales mercados de España han experimentado bajadas del 16,2% en Madrid y del 5,9% en Barcelona.

Los datos que nos ofrece TINSA en sus estudios del 3º trimestre reflejan que el precio de la vivienda ha subido un 3,8%, con un precio medio de venta de 1.367€/m2. Las 5 ciudades más caras para comprar son San Sebastián (3.406€/m2), Barcelona (3.349€/m2), Madrid (2.962€/m2), Palma de Mallorca (2.167€/m2) y por último Bilbao (2.165€/m2). La subida del alquiler también ha sido considerable durante este año, llegando incluso a máximos históricos.

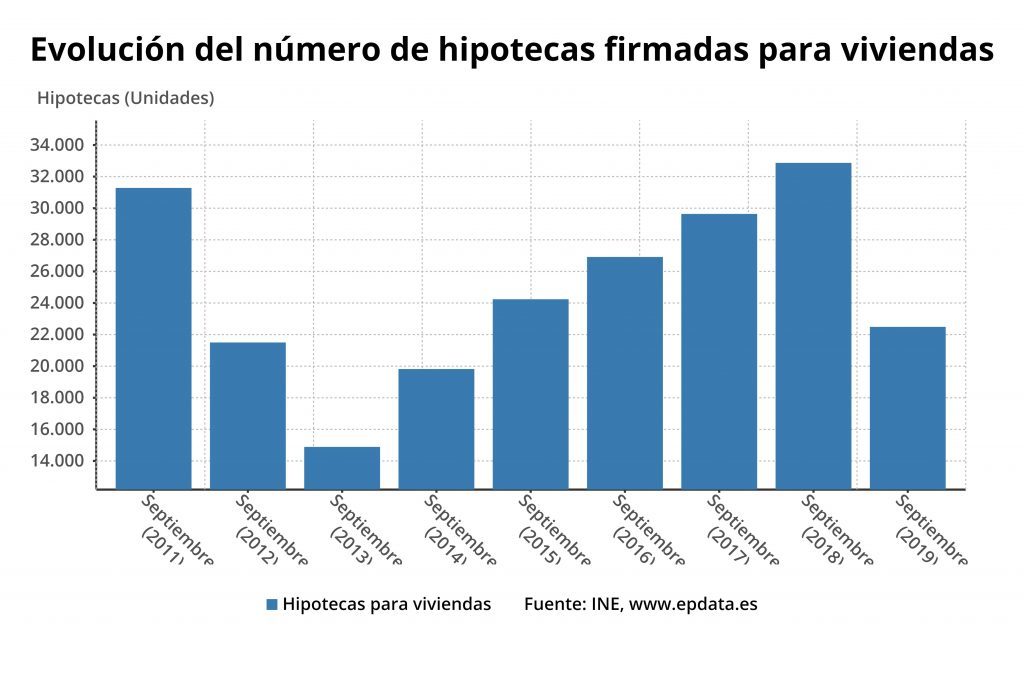

Para finalizar la evolución de la vivienda en 2019, observamos que el número de hipotecas durante este año ha sufrido una bajada del 31,59% con respecto al anterior. En total se han realizado 22.488 operaciones hipotecarias a nivel nacional.

¿Cuál fue el pronóstico para la vivienda en 2020 antes de la pandemia?

Pues según el Observatorio de la Valoración de la Asociación Española de Análisis de Valor se estimaba una subida de precios entre el 3% y el 5%.

En España se oía ruido sobre una posible nueva crisis: el número de parados ascendió hasta las 3.198.184 personas en noviembre y hubo una fuerte una caída en la producción industrial. Unas dificultades a las que había que añadir la inestabilidad política. La falta de Gobierno no ayudaba a mejorar los pronósticos macroeconómicos. Algo que también afectó considerablemente al sector inmobiliario, ya que nadie se atrevía a vender ni a comprar.

¿Por qué comenzó a caer el precio de la vivienda en 2019?

Comienza a enfriarse el sector en 2019

La venta de viviendas en 2019 se redujo casi un 4% respecto a los años anteriores. España estaba sufriendo la primera caída anual en el mercado inmobiliario desde 2013. Un 3,3% en 2019, tras cinco años de ascensos. En total han sido 501. 085 operaciones menos. Sobre todo debido a las viviendas de segunda mano, ya que las viviendas nuevas han aumentado un 1,2%. La entrada en vigor de la nueva Ley Hipotecaria y la inestabilidad política fueron factores clave en la ralentización de operaciones.

Sin embargo, lo que parecía una caída coyuntural se convirtió en tendencia. El mercado inmobiliario en España se va a estabilizar, tras años consecutivos de subida exponencial. A continuación analizamos por qué está cayendo la venta de viviendas y cuáles son sus consecuencias a corto y medio plazo.

Punto de inflexión alcista

Según datos del INE en 2018 en nuestro país se alcanzó una cifra record, registrando más de 500.000 viviendas vendidas. En cambio, de agosto a diciembre de 2019 se han acumulado cuatro meses seguidos de bajada respecto al año anterior: 21% en agosto; 12% en septiembre; repuntando un poco en el mes de octubre, con sólo un 1,5% de bajada; y cayendo de nuevo un 9,4% en noviembre. En noviembre de 2019 se realizaron en España tan sólo 38.680 operaciones, su peor cifra en el penúltimo mes del año desde 2016. El 2019 terminó con la menor caída del trimestre, con un 1,3% en diciembre tras cuatro años de subidas. La FAI (Federación de Asociaciones Inmobiliarias) calcula un descenso interanual de un 7,7% en la compra de viviendas de segunda mano durante el último trimestre del año pasado.

Diferencias entre provincias

Hay que tener en cuenta que, si bien en ciudades como Madrid o Barcelona el mercado de la vivienda ha estado subiendo desde 2014 hasta 2019, en estos momentos se está empezando a notar la desaceleración del sector. Los grandes medios de comunicación llevan meses publicando estadísticas sobre el ‘enfriamiento del ladrillo’, desde el comienzo del tercer trimestre del 2019. Respecto a la venta de viviendas en ciudades de provincia y poblaciones más pequeñas la situación se recrudece aún más. Es imposible comparar la oferta y la demanda de grandes urbes como Madrid y Barcelona, con Valencia, Cáceres, Huelva o Valladolid. En último lugar, si nos referimos a pueblos o aldeas, la situación es de estancamiento total. Por ejemplo una vivienda en una población de 600 habitantes, aún estando a precio de mercado, tiene poca demanda.

Fuente: www.epdata.es

¿Por qué cayó la venta de viviendas?

Los expertos del sector inmobiliario advierten que estamos ante un momento de autorregulación del mercado. Después del tremendo crecimiento experimentado, la compraventa de inmuebles comienza a estabilizarse. Durante los años previos a la crisis económica, España fue el país que más construyó de toda Europa. Lo que desembocó en la famosa ‘burbuja inmobiliaria’. Por eso, aunque hayan decaído las operaciones del sector, el balance sigue siendo positivo. Asimismo, nuestro país seguirá siendo uno de los que más crezca frente a sus vecinos de la Eurozona.

El mercado inmobiliario, al igual que la economía en general, tiene un recorrido cíclico, que pasa por 4 fases: expansión, desaceleración, contracción y estabilización. Actualmente estamos entrando en el proceso de desaceleración, como evidencian la caída de las ventas y el aumento de los precios. Los precios del sector en nuestro país tocarán techo en el presente año 2020. Esto no significa que se deje de vender y de comprar, pero sí que las transacciones serán más moderadas en relación a las elevadas subidas de los 5 años anteriores.

Fuente: www.epdata.es

Problemas con la importación de materias primas

Desde el verano de 2019 el sector de la construcción está cayendo por las dificultades económicas de las empresas constructoras. Los concursos y preconscursos de acreedores ya no son una excepción. A principios de febrero, ‘Byco’ solicitaba el concurso voluntario de acreedores, siguiendo los pasos de ‘Tilmon’, ‘Oproler’, ‘Teginser’, ‘Sodelor’, ‘Balzola’ o ‘Isolux’. En su comunicado, ‘Byco’ argüía que «la reducción de márgenes, la polémicas en los desarrollos y el encarecimiento de los costes» se han convertido en obstáculos insalvables que les han llevado a tomar esta decisión.

Cada vez más profesionales del sector coinciden en que es un problema endémico y que estamos en un momento de transformación del modelo. Es innegable que vamos hacia una industrialización de la construcción, en la que se necesitará cada vez menos mano de obra no cualificada.

Además, la edificación residencial ya no es la inversión más rentable. Las grandes empresas constructoras prefieren embarcarse en proyectos dotacionales, de carácter individual o incluso obra pública.

La precariedad laboral de la juventud

Otra de las razones por las que el mercado inmobiliario está cayendo es que las nuevas generaciones no tienen tanta capacidad de ahorro y destinan más del 40% de su sueldo en el alquiler. A pesar de que los precios del alquiler estén en sus máximos en las principales ciudades española, sigue siendo la única alternativa para muchas familias. Además cada vez está más extendido el concepto de inquilino nómada, debido a los factores económicos y al cambio de modelo laboral: el teletrabajo. Asimismo los inversionistas han reducido sus operaciones debido a que los altos precios dificultan el retorno de beneficios.

Conclusiones sobre el mercado español a principios de 2020

En definitiva, nos enfrentamos a un periodo de normalización del sector inmobiliario en España. Si finalmente se regula la oferta, los profesionales del sector implementarán nuevas estrategias para mantener la venta. A partir de ahora quien tendrá la batuta será el comprador, en vez del vendedor, como había sucedido hasta el momento. Los propietarios se encuentran ante un dilema: ¿vendo ahora o tendré que alquilar la vivienda hasta que se recupere el mercado?

La presión de los comerciales sobre los vendedores va a ser crucial para conseguir tener a precio los inmuebles que tengan en cartera. Ha comenzado una etapa a contrarreloj, en la que cada semana cuenta. Si has pensado en vender tu inmueble, no pierdas esta oportunidad porque más adelante quizá sea tarde.

Los precios tocan techo

¿Qué pasó en 2019 en el sector inmobiliario español?

Tras un año de máximos como fue 2018, el año siguiente el mercado se encontraba en una situación desigual.

Por una parte, hubo zonas de las grandes ciudades donde la vivienda siguió subiendo. Mientras que la desplobación en el mundo rural mantendrá los precios en el mínimo. En las ciudades medias hubo mayor estabilidad, con pequeñas subidas y algunas bajadas circunstanciales.

Por regiones, el mayor incremento del mercado seguirá situándose en la Comunidad de Madrid, seguido del litoral de Cataluña, la Comunidad Valenciana –la zona con más viviendas en venta– y algunas partes de Andalucía.

En Madrid los distritos económicos subieron

La tendencia más llamativa de la vivienda en 2019 tuvo que ver con los precios en la capital de España. Ya que hasta el 2018, los mayores incrementos se daban en los distritos Salamanca, Chamberí y Centro, las zonas de mayor nivel adquisitivo, en 2019 la tendencia cambió. Produciéndose una desaceleración similar en estos lugares a lo que sucedido en las metrópolis más importantes del mundo como Londres, Hong Kong o Nueva York.

Sin embargo, en las zonas más económicas de la capital como Usera, Villaverde, Vicálvaro, Puente de Vallecas o Villa de Vallecas los precios fueron subiendo.

En distritos como Vicálvaro o Villa de Vallecas se está concentrando la escasa oferta de viviendas de nueva construcción en Madrid, en barrios como El Cañaveral, Los Ahijones o Valdecarros.

También en 2019 hubo un aumento de la demanda provocado por la gentrificación. Personas que hasta ese momento vivían de alquiler en el centro de la ciudad y estaban viéndose expulsados por el aumento de los precios, decidieron comprar. Además, pese a que los precios estaban en un momento alcista, la cuota hipotecaria era bastante inferior al alquiler mensual.

Cataluña comenó a recuperarse

Por otra parte, la vivienda en 2019 en Cataluña recuperó parte de la fuerza que perdió en 2018. La inestabilidad política hizo que el sector inmobiliario perdiera su papel de líder en España dejando su puesto a Madrid, que aún a día de hoy sigue a la cabeza.

Aún así, Barcelona está volviendo a ser un destino interesante para los compradores debido a su dinamismo cultural y empresaril y a su cercanía a ser la puerta occidental de Europa. Especialmente para los compradores internacionales, que fueron los primeros que desaparecieron ante el peligro de la declaración unilateral de independencia y sus consecuencias.

En el resto de la costa vimos como aún quedaban un gran número de viviendas vacías, especialmente en Tarragona y Girona. Algo muy llamativo en las ciudades más vacacionales como Salou, donde el precio de la vivienda se mantuvo a la baja por el exceso de oferta.

Algo semejante ocurrió en la Comunidad Valenciana. Aunque Valencia no se acerca a los precios de Madrid o Barcelona, la vivienda sufrió un incremento, que fue más acentuado en los barrios de menor nivel adquisitivo.

En las provincias, de nuevo, su alta dependencia de la segunda residencia vacacional hace que localidades como Torrevieja, Gandía o Benidorm vieran como sus precios seguían a la baja.

Andalucía con Málaga a la cabeza

Por último, está Andalucía. En su capital, Sevilla, el mercado se asemeja al Valencia, Madrid y Barcelona. Por lo que el 2019 fue el comienzo de algunas bajadas. Frente la costa, y en contreto Málaga, que sí seguirá subiendo sus precios durante todo 2019. La capital de la Costa del Sol se está convirtiendo en la zona más atractiva para las empresas de todo el sur penínsular.

Alicante también es una nueva sede de la tecnologías, con competiciones gamer de alto nivel, o un sector cultural en auge, con sedes de los principales museos del mundo (Thyssen, Ruso, Pompidou, Picasso, etc…) y los rumores sobre la apertura de un nuevo Guggenheim, señalándola como la nueva Bilbao.

En cambio en el País Vasco es donde se espera una mayor estabilidad, sin grandes subidas ni bajadas durante todo el año.

Análisis por CCAA

El valor medio de una vivienda se situaba en 1.337 € /m2 en 2019, con un incremento interanual entorno a un 5,8%.

Análisis por Comunidades Autónomas

La Comunidad de Madrid destacó por gozar del mayor incremento de precio en ese año, que asciendió un 10,8%, con un valor medio de 2.306€/m2. Un dato que nos reveló una tendencia de enfriamiento respecto al 2017.

En el lado opuesto se situaba Ceuta, como el farolillo rojo del sector con un valor medio de adquisición de una vivienda en 1.719€/m2, con un descenso del valor en -3,2%.

La Comunidad valenciana fijo el segundo valor al alza, con un precio medio de adquisición se situado en 1.065€/m2, y un incremento del 7,8%. Siendo la provincia de Castellón la que sufrío una reducción del 0,3% con un importe de 868€ por m2. Mientras que la ciudad de Valencia marcó un incremento del 9,8%, y 1.032€ por m2. También Alicante mantuvo un aumento del 6.8% y el valor por m2 se sitúa en 1.196€.

Castilla y León estaba cerca de Valencia como la tercera comunidad con el mayor incremento con un 7,4% y un valor medio de adquisición de 1.032€/m2.

En cambio, Cataluña se situó en un 6,5% de incremento y un valor medio de adquisición de 1.885€/m2. Por provincias, el mayor incremento se situó en Lleida con un 10,9% y un valor de 9358€. Barcelona tuvo un incremento porcentual del 7,1% y un valor medio por m2 de 2.148€.

La tendencia bajista

También en Extremadura hubo grandes bajadas, siendo Badajoz la provincia más afectada, con un -2,3% su porcentaje con un valor medio por m2 de 771€.

En Galicia también se sufrió el descenso tanto en Lugo como Orense. Mientras que en A Coruña se situó en un 4,5% de aumento con un valor de 1.157€ por m2.

Las cifras en la región de Murcia ascendieron a un 5% de incremento y su valor medio de adquisición en 961€/m2.

Navarra entró en una tendencia bajista respecto al ejercicio anterior, con un incremento situado en un 1,4% y un valor medio por m2 de 1.133€.

En el País Vasco se moderó el ascenso porcentual con una leve subida del 1,1%. Aunque su precio medio por m2 se situó en 2.026€. Por provincias, en la parte baja se situaba Álava, con un descenso del -1,7% y un valor de 1.566€ por m2. En Guipúzcoa los valores estaban también a baja, al 3,8%. Pero mantuvo uno de los precios medios por m2 más altos en 2.352€. Vizcaya echó el freno con un 0,9% y un valor medio de 1.966€ por m2.

En La Rioja el precio medio por m2 se situó en 895€, y el incremento porcentual de esta comunidad es del 7%.

Cerramos este análisis en Melilla, cuyo precio medio se situó en 1.757€ por m2 y un porcentaje de 6,3%, manteniendo la tendencia del anterior ejercicio.

Desde, Templo Consulting, te ayudamos con cualquier duda sobre el valor de tu vivienda en Madrid por sólo 1.950€+IVA, sin comisiones.

El sector en 2018

En 2018 supuso un punto de inflexión para el mercado de la vivienda

La situación de la vivienda en España en 2018 es muy desigual. Por una parte, encontramos zonas en las que el crecimiento es cada vez más elevado, acercándose peligrosamente a las cifras más altas de la crisis. Por otra, hay amplias zonas del país donde apenas ha habido cambios. Los precios se mantienen a la baja o suben muy pocas décimas.

Por tanto, podemos hablar de una España a dos velocidades. Una de ellas está formada por las grandes ciudades, las islas y la costa mediterránea y la otra la forman las capitales del interior y las zonas rurales. En este sentido, hay que señalar que grandes zonas del país siguen fuertemente afectadas por la despoblación.

En estas zonas vender una vivienda es bastante complicado porque aunque los precios se mantengan la demanda brilla por su ausencia. Lo contrario ocurre en las zonas metropolitanas de Madrid o Barcelona, donde el aumento de precios es notable.

A continuación, repasamos la situación general y por zonas de todo el país.

La vivienda en España a octubre de 2018

Según TINSA, desde octubre del año pasado, la vivienda ha subido un 5,3% de media en toda España. Si tenemos en cuenta el periodo desde enero de 2018 la subida es algo superior, del 5,7%, ya que a final del año pasado los precios descendieron a nivel general.

Se trata de una subida considerable, sobre todo si tenemos en cuenta que la variación desde los mínimos postcrisis es del 13,1%. Por tanto, en este último año, los precios han subido un 40% desde el peor nivel del mercado inmobiliario. Aun así, aún queda bastante por seguir subiendo. Respecto a los máximos que dieron origen a la crisis, los precios aún se encuentran un 35,1% más baratos.

Capitales y grandes ciudades

Si comenzamos a ver por zonas, descubrimos que las capitales son aquellas que tienen un mayor aumento. La tasadora TINSA coloca dentro de capitales y grandes ciudades a todas aquellas que tienen más de 50 000 habitantes. En total, el aumento de precios medio ha sido del 8,5%. Si solo tenemos en cuenta 2018 encontramos una cifra bastante similar del 8,2%.

Se trata de la zona donde la vivienda más ha subido, aunque gran parte de este porcentaje corresponde únicamente a Madrid y Barcelona. La declaración unilateral de independencia catalana hizo que las subidas fueran más bajas el año pasado en la Ciudad Condal, pero en la actualidad comienza a volver a coger fuerza. Aun así, es Madrid la gran locomotora de crecimiento en este aportado, con subidas de más del 30% desde los mínimos.

En total, la subida de todo el grupo desde los mínimos ha sido del 21,7%. En cuánto a la bajada desde máximos, es de 34,9%, por lo que aún hay mucho que recorrer para llegar a esos niveles. Aun así, se trata de un apartado que también se puede dividir. Madrid, Barcelona, Málaga, San Sebastián, Palma de Mallorca o Bilbao están teniendo subidas muy superiores a otras ciudades donde se mantienen los precios mínimos como Almería o Segovia.

Las áreas metropolitanas

Las áreas metropolitanas también están subiendo, especialmente las de Barcelona y Madrid. La subida de precio en ambas capitales está expulsando a parte de sus población a estas localidades del extrarradio donde pueden comprar de forma más económica. Con la subida de la demanda, también están subiendo los precios aunque menos que en las capitales, la costa mediterránea o las islas.

En total, desde octubre de 2018 los precios han aumentado un 3,8% en las áreas metropolitanas. Si tenemos en cuenta solo el 2018, la subida ha sido del 2%. La subida desde los mínimos no ha sido especialmente alta. En la actualidad se encuentra en un 9,3%. También hay que tener en cuenta que las áreas metropolitanas fueron las zonas más castigadas con la crisis.

Desde su punto álgido, la vivienda en esta zona ha bajado un 41,5%. Por tanto, las subidas están muy lejos de alcanzar esos puntos de 2007 y 2008.

La costa mediterránea

Tras Madrid y Barcelona, la costa mediterránea es la zona cuyos precios suben más. En total, nos encontramos un aumento del 6%, de los que un 4,6% corresponde a 2018. La subida desde los precios mínimos es del 15,8%. Es curioso este alto aumento de precios porque la costa mediterránea es también la zona de España donde hay más vivienda vacía en venta, superando a la capital.

Las provincias de Valencia, Alicante y Barcelona encabezan el ranking de los lugares con más vivienda vacía. Y es que también estamos ante la zona que ha visto una mayor bajada de valor desde la crisis. En total, un 42,4%.

Las islas Baleares y Canarias

Por último, tenemos que mencionar la situación específica de Baleares y Canarias. Estas zonas se caracterizan por tener una gran cantidad de propietarios extranjeros y vivienda vacacional. Esta gran cantidad de inversión extranjera ha hecho que sea la zona que menos sufrió la crisis a nivel inmobiliario. Desde el peor momento de la crisis la vivienda ha subido un 17,3% situándose un 23,2% por debajo de los niveles de precio más alto.

En total, los inmuebles de los archipiélagos balear y canario han subido un 4,5% desde octubre del año pasado. Solo en este año de 2018, el aumento ha sido del 6,7%, por lo que vemos otra zona donde los precios cayeron a final de 2017.

Quitando estos lugares especiales, en el resto de España el aumento ha sido únicamente del 0,9%. Eso sí, desde que comenzó 2018 el aumento ha sido del 3,9% lo que nos muestra que el año pasado terminó en negativo y este parece que lo hará en positivo. Aun así, los expertos advierten que la subida de la vivienda no durará mucho más. La próxima crisis global ya tiene fecha: 2020. La situación de la vivienda en España en 2018 cambiará drásticamente a partir del próximo año.

Sí, la vivienda en la Costa del Sol esta teniendo su momento de plata. Son seis los municipios malagueños que lideran el top de mayores subidas de precio en Andalucía. El resurgimiento del mercado inmobiliario en el lugar se debe a numerosos factores, pero el más importante es la vuelta de la inversión extranjera proveniente de otros países de Europa.

La vivienda en la costa española

Según este estudio de Idealista, el precio de venta de una casa en la costa ha crecido un 6,1% interanual en junio. Éste se ha situado en 1.757€/m2. Además, durante este semestre los precios han subido un 2,3% de media. El precio de una vivienda cerca del mar esta un 5,6% por encima de la media española, 1.664€/m2. Cuando hablamos de la vivienda en la Costa del Sol, la cosa mejora aún más.

La vivienda en la Costa del Sol

Allí, el precio medio del inmueble se situó en junio a 2.146€/m2. Ha crecido un 9,5% con respecto al pasado trimestre y se ha pasado de las siete mil operaciones en cinco meses. Del mismo modo, ha habido un incremento en la firma de hipotecas del 18%. Hablamos de 7 531 firmas anuales, que no llegan a las 5 000 firmas mensuales que aparecieron en 2008, pero que sigue siendo un dato bastante positivo.

Según los datos del Ministerio de Fomento, Málaga capital ha llegado en este semestre a las 7 041 compraventas con un incremento del 28% interanual. Marbella también ha mejorado, con 4 285 compraventas y una subida del 7%. En el tercer puesto de la Costa del Sol se encuentra Mijas, con 2 907 compraventas y un incremento del 16,3%. Estepona se encuentra después con 2 681 y le sigue Benalmádena con 2 145.

El importe medio de la hipoteca en la zona también ha sufrido un incremento. En este caso, ha crecido un 2,8% con respecto al año pasado (117 044€). Además, el capital prestado para la compra subió en un 10,3%, situándose en los 3 647 millones de euros. El plazo medio en el que se consigue una venta se sitúa en 7 meses y medio, algo inferior que en los semestres pasados.

Es destacable, además, que Mijas ha mostrado un incremento en cuanto al precio de viviendas vacacionales. Entre el primer trimestre de 2018 y el primero de 2018, ha subido un 13,4%, según las últimas tasaciones de Tinsa.

Futuras inversiones

Aunque los extranjeros son los que más dinero mueven en la zona, solo un 33,5% corresponden al total de operaciones. De hecho, el año pasado, el total de operaciones hechas por extranjeros era del 37%. Entre los principales proyectos de la zona se encuentra el caso del grupo inmobiliario holandés Qualis. Pretende la construcción de activos de lujo en la comarca de Axarquía aunando fuerzas con Network Investment y ABR Abogados.

Y son más de 200 los proyectos de obra nueva y 11 000 las viviendas construidas que llegan, dadas las necesidades del mercado. Con estas expectativas, la vivienda en la Costa del Sol se encontraría en su momento de plata. ¿Podrá alcanzar las cifras que se llegaron antes de la crisis? Solo el tiempo responderá a la pregunta.